課題・背景

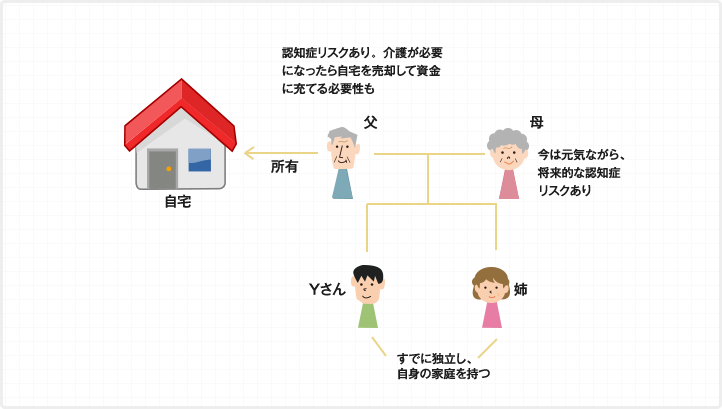

「最近、父が同じことを何度も言うようになった」と75歳の父親に認知症リスクを感じるようになったYさん。Yさんの父親と母親は夫婦二人暮らし。それなりの貯蓄と年金収入がありますが、認知症になったときの施設の入居費用や介護費用を、将来にわたってすべてまかなえるかどうかは不明です。Yさんは必要であれば実家の土地建物を売却し、介護費用を捻出したいと考えています。

要点

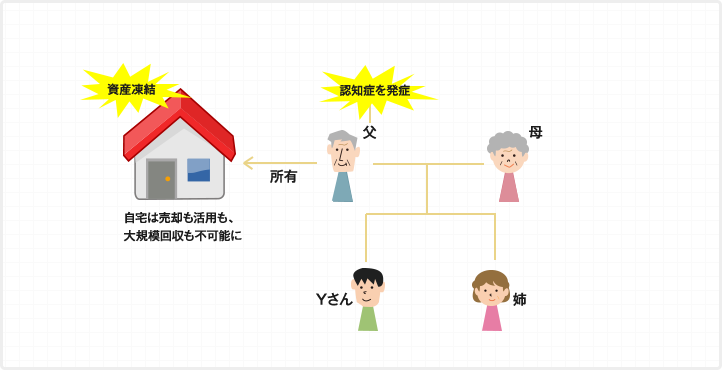

- 父親が認知症になってしまうと資産は即座に凍結されるので、その前に対策を打つ必要がある。

- 父親が施設に入居すれば、実家は母親一人で暮らすには広すぎ、一人暮らしにより母親もまた認知症になる恐れがある。

【現状】

▼

【このまま対処しなかった場合】

家族信託を使った解決方法

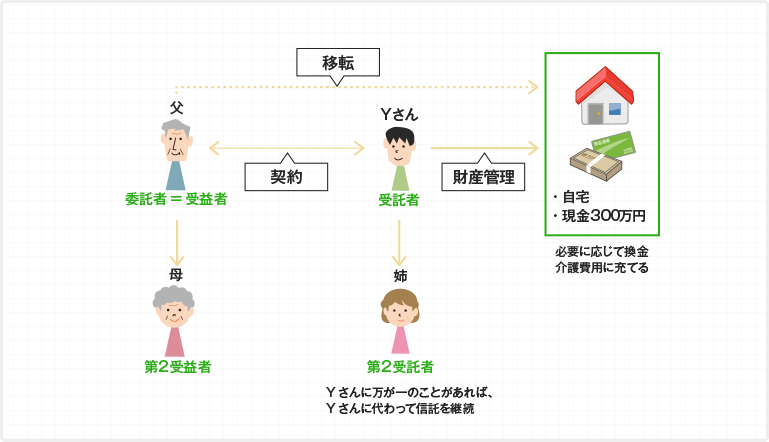

| 目的 | 認知症になった時に、自宅を処分して、介護費用として父親をサポートする |

|---|---|

| 委託者 | 父親 |

| 受託者 | 長男(Yさん) 第2受託者 長女 |

| 受益者 | 父親【設定時】→ 母親【相続発生後】 |

| 信託財産 | 自宅:土地と建物/現金:300万円 |

| 信託終了 | 父親・母親のどちらも亡くなったとき |

この信託契約を交わすことで、父親が認知症を患っても、Yさんは自宅を管理・処分することができます。父親が亡くなっても、受益者は母親となって契約は継続するため、仮に母親もまた認知症を患っても、プランに影響を受けることはありません。Yさんとその両親、それぞれが将来の介護費用の心配を取り除くことができました。

【家族信託を活用した場合】

ポイント解説

このケースでのメリットは2つあります。一つめは、家族信託の利用により両親が認知症になっても、信頼できる息子であるYさんが実家を処分する権限を持ち、資産の凍結を避けられること。両親の逝去により認知症対策を終えることで信託は終了し、遺産はYさんと姉(長女)で分け合うことになります。

二つ目は、相続というデリケートな話題について、家族全員で話し合い一緒に考える機会を持てたこと。親に「遺言を書いてくれないか」とは言いづらくても、「将来の介護をサポートするために、家族信託を検討してみてほしい」と切り出すことで、父親に受け入れやすい形で話を進められました。Yさんは、家族信託を通じて家族の絆が深まったと感じています。