家族信託は、認知症による財産凍結問題を解決してくれる財産管理手法です。

この記事では、この家族信託をできるだけ専門用語を用いず、だれもが覚えのある事例をもとにわかりやすく紹介しています。

記事を読めば、家族信託のおおまかな仕組みがきっと頭に入ってくるはずです。さらに、仕組みがわかるだけでなく、どのような場面で家族信託を利用できるのか、どのような人が家族信託を利用するべきなのかまで解説しています。家族信託をこれから検討される方は、ぜひこの記事を読むことからはじめてみましょう。

目次

1.家族信託の最大のメリットは認知症による財産凍結の回避

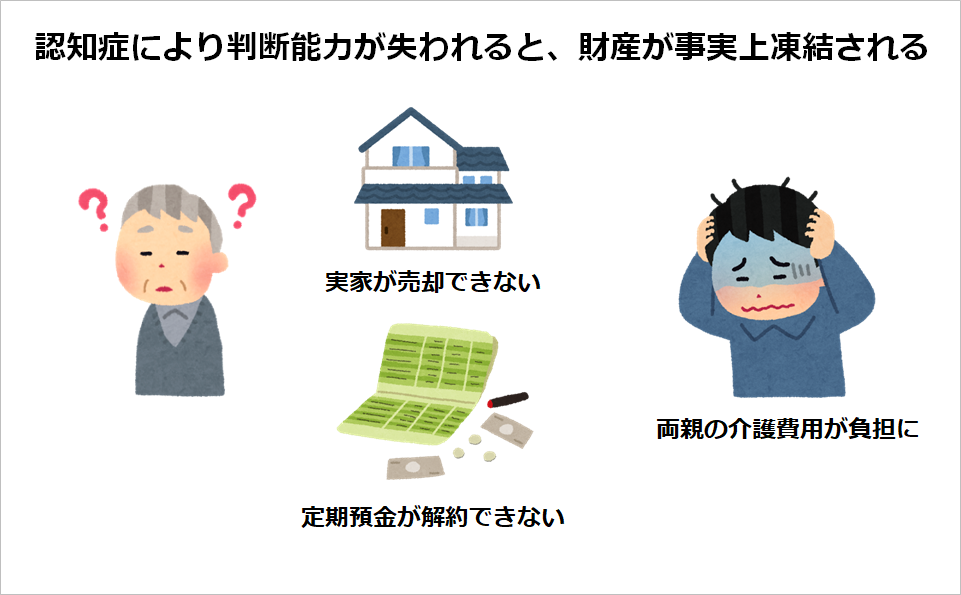

家族信託を利用する最大のメリットは、認知症による事実上の財産凍結問題を回避することにあります。

両親が認知症になってしまうと、親が所有する財産は事実上凍結されてしまいます。定期預金を解約することはできませんし、自宅を売却することもできません。

介護費用を工面する子どもにとっては大変大きな問題です。その際に、役立つが認知症による財産凍結問題を解決してくれる家族信託です。

認知症になって意思能力が失われると、あらゆる法律行為ができなくなります。たとえば、自宅を第3者に貸し出す、売却する、さらに定期預金の解約などです。すると、ご両親の介護費用を子供世帯で負担することになりかねません。

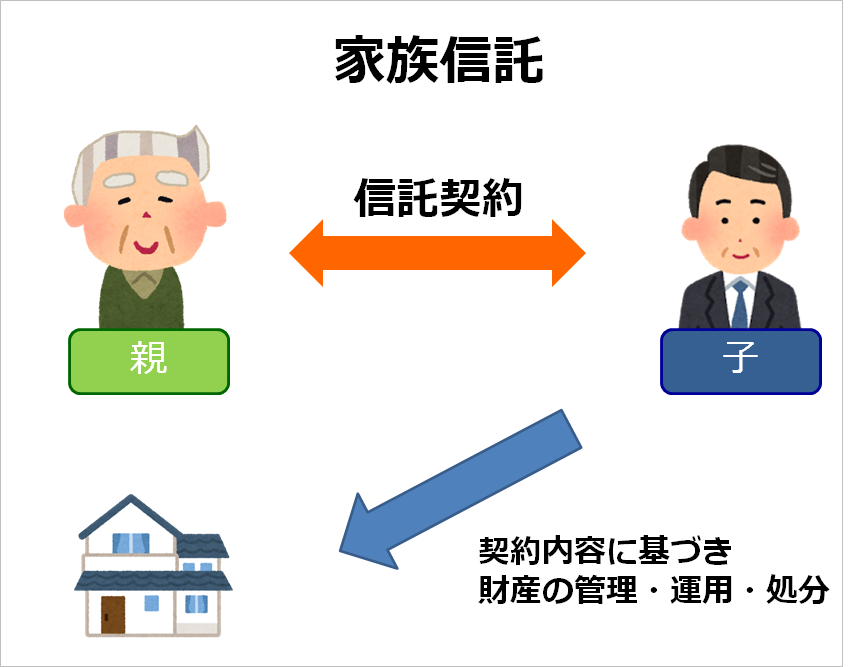

このとき、認知症によって意思能力が失われる前に、財産の管理・運営・処分に関する権限を子どもに委託することで、財産の事実上の凍結を防ぐことができるのです。こうすることで、子どもは親の財産を活用して、介護費用を工面することもできるようになります。

親から子供に財産の管理権限を移行して、法律の裏付けもとに財産を自由に運営できるようにすること。これが家族信託です。

家族信託は平成18年に信託法が改正され、誕生した比較的あたらしい制度です。成年後見制度では制限のあった財産管理が、家族信託を活用すれば契約内容によって自由に管理運用できます。次章から具体的な家族信託のしくみについて確認していきます。

2.家族信託のしくみ

ここからは家族信託のしくみについて、『お年玉』を事例によりわかりやすくお伝えします。

実は、家族信託の仕組み自体は、あなたも過去に経験したことがあるかもしれません。

2-1 家族信託はお年玉を預かる親子関係で理解できる

幼い子どもがもらうお年玉は親が保管して、おもちゃを買うためにお年玉を使ってあげ、将来に備えて貯金するかもしれません。これは子どもにそのままお年玉を持たせて使わせてしまうと、無駄遣いしてしまうことを恐れるからです。あなたにも経験があるかもしれません。

このように意思能力がない家族のために、当たり前のように行っている行為を、あらためて法律の定めに基づいて財産管理を行う手法が家族信託です。

財産を持っている人自身が管理、運営するのではなく、信頼できる人に任せて財産を管理、運用してもらうのです。

お年玉の事例のように、管理運営をするのは親であっても、そのお年玉を使っておもちゃやゲームを買ってもらうなどして、直接的な利益を得るのは子どもです。実際、家族信託を利用していない人でも、このような財産管理を行っている人は、世の中にたくさんいらっしゃいます。

2-2 典型事例で考える家族信託のかたち

今度は実際の家族信託の適用事例をもとに、財産管理の関係について確認していきます。

典型的な家族信託の活用法は、両親が暮らす実家や預金の運用を子どもが行うという形です。認知症になってしまうと、実家の売却や定期預金の解約ができなくなってしまいますが、そこで判断能力があるうちに、信託契約を交わしておくことで、認知症になった後も実家を売却した資金や預金を両親のために使うことが可能です。

財産を預ける人(委託者):親

財産から得られた利益を得られる人(受益者):親

財産を管理運用する人(受託者):子

預ける財産(信託財産):実家

2-3 財産は元の持ち主のために使われる

家族信託では、財産の管理・運営の権限は親から、子に移ったとしても財産や財産から得られる利益は元の持ち主である親のために使われます。

お年玉のケースを子どもの立場で考えてみましょう。子どもにとっては1年に1度、まとまったお小遣いが手に入る絶好の機会です。それを「お前はすぐに使ってしまうから」といって取りあげられてしまったら、本当に自分が使いたいときに使えるのか、ひょっとしたら日々の生活費にあてられてしまうのではないかと心配ですよね。

預かってもらう際に、「自分の将来の教育資金のために使う。毎月のお小遣いとして使う。半年後に発売されるゲームを購入するために使う」とあらかじめお年玉を預かる目的を親との間で定めておくのです。これが家族信託でいうところの財産管理の目的です。

目的の範囲内であれば、親はどのような形でお年玉を管理してもよいことになります。たとえば、将来の教育資金のためと定めているので、お年玉を使って学資保険に加入してもかまわないのです。つまり、信託契約で定めた目的の範囲ないであれば、財産を預かる人は、預かった財産のかたちを変えてしまっても問題ないのです。

預かった財産が実家であれば、子どもの判断で売却しても構いませんし、それが収益アパートであれば売却だけでなく、新規の賃貸借契約の締結や修繕、リフォーム工事も行うことが可能です。

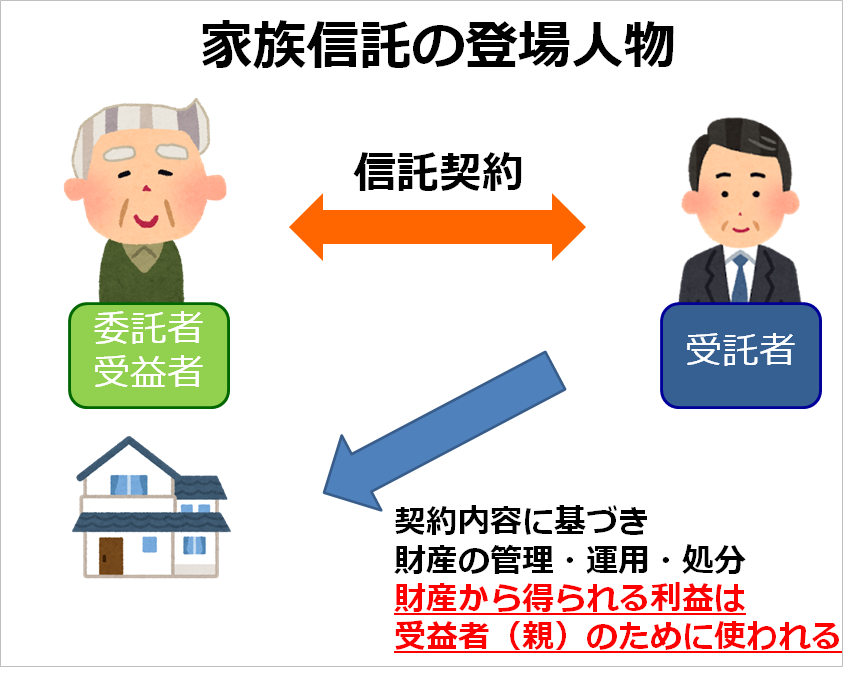

2-4 家族信託の役割 財産を預ける人、預かる人、利益を得る人

家族信託には財産を預ける人と預かる人の2人が登場します。

家族信託を理解するうえでも重要なポイントになるので、しっかり押さえておきましょう。

・財産を預ける人(委託者)

家族信託において財産を預ける人のことを委託者と呼びます。この委託者は、70代から90代の高齢者が一般的です。相続でいうと、財産を遺し、承継先を決定する親世代の方々です。

家族信託は、財産を預ける人が起点となって、契約内容が決定されます。信託契約を設計するにあたり、最終的な意思決定権者となり、家族信託の根幹である目的も財産を預ける人が設定することになります。信託契約を作成するにあたって、財産を預ける人の想いが最も強く反映されます。

・利益を受け取る人(受益者)

家族信託の一番の主役が預けられた財産から発生した利益を受け取る人です。

家族信託において、財産から生じた利益を受け取る人を受益者と呼びます。ここでのポイントは、利益を受け取る人(受益者)と財産を預ける人(委託者)は同じであるということです。

私が実務で行っている信託契約のすべてがこの財産を預ける人=利益を受け取る人のかたちです。また、法律においても利益を受け取る人は、財産を預かる人に対して、いつでも利益を受ける権利を主張できるとしっかりと明記されています。

・財産を預かる人(受託者)

財産を預かる人は、財産の管理・運営という極めて重要な仕事を、財産を預けてくれた人のために行います。

家族信託において、最も責任が重く重要な仕事を担います。この財産を預かり、管理運営していく人を家族信託では受託者と呼びます。財産を預かる人は判断能力が不足している方や減退気味の方には務めることはできません。そのため、未成年者や後見人がついている人はなることはできません

なお、受託者はあくまでも財産の管理・運用を行う権利を有するだけで、財産から得られる利益は元の所有者である受益者のために使われます。

2-5 家族信託は親子間でなくても利用することができる

家族信託は親子間でなくても利用することは可能です。お子様がいらっしゃらないケースでは、信頼のおける甥や姪に財産の管理を行ってもらうこともできます。

ただし、大切な財産の管理を任せることになるので、信頼関係があることが大前提です。その意味では、たとえ実の子どもであっても十分な信頼関係が築けていないのであれば、家族信託は利用されないほうがよいでしょう。

3.家族信託を利用する際の注意点

家族信託はメリットの多い制度ですが、利用する際に注意すべき事項もあります。ここでは家族信託の代表的な注意点をまとめました。

3-1 家族信託に精通している専門家が少ない

家族信託は制度が施行されてから10年程度の比較的あたらしい取り組みです。

そのため、たとえ司法書士や弁護士、税理士であっても家族信託の実務に精通している専門家の数は多くありません。家族信託の契約内容は、画一的なものでなくオーダーメイドの1点物です。契約書も複雑になるケースがあるので、家族信託を検討する際には、家族信託契約をコーディネートしてくれる家族信託コーディネーターにまず相談してみましょう。

3-2 監督機能が弱い

家族信託は自由な財産管理・運用ができる分、きちんと財産が運用されているのかどうか監督機能が働きづらいという側面があります。

後見人制度のように家庭裁判所などの公的機関が監督していないため、不正が発覚しづらいのです。そのため、充分な信頼関係となかった場合、財産を浪費されてしまうことも考えられます。制度への理解が不足している場合には、意図せず財産の価値を棄損することにもつながりかねません。

家族信託を利用するのであれば、最低限、財産を預ける人と財産を預かる人の間での信頼関係は欠かすことはできません。

3-3 ご両親だけでなく、家族の同意も必要不可欠

家族信託を利用する際には、財産を預ける親と財産を預かる子だけではなく、すべての家族が制度に対する理解と同意が必要です。

財産をあずかる子どもには、強力な財産の管理運営権が付与されますので、いくら財産から得られる利益は親のために使われるといっても、他の家族の制度への十分な理解がなければ後のトラブルの元になりかねません。

そのため、家族信託を検討するうえでは家族全員がそろったうえで話を進めることが欠かせません。さらに、財産を預かる人は杓子定規に長男や長女が務める必要がなく、家族全員が納得できる方を人選することが大切です。

3-4 初期費用がかかる

家族信託を利用する際には、財産規模にもよりますが最低100万円程度の初期費用が必要になります。

ただし、ひとたび契約を交わしてしまえば、ランニングコストがかかることはありません。一方で成年後見制度の場合、初期費用は少額で済みますが、弁護士などの職業後見人を付けた場合、毎月数万円のランニングコストが発生します。

4.家族信託を利用したほうが良い人

ご両親が高齢で将来の介護費用の工面に不安がある方は、活用を検討したほうがよいでしょう。

繰り返しになりますが、認知症が重症化して意思能力がなくなってしまうと法律行為ができなくなり、自宅の売却や収益不動産の管理運用、定期預金の解約などが困難になります。家族信託を利用していれば、契約内容にもとづいて両親のために財産を管理することが可能です。

また、家族信託を利用するにはご両親の年齢が65歳から75歳までが適しています。

これぐらいの年齢であれば気力も体力もまだまだ十分です。ご相談に来られる多くの方が、認知症の疑いが出てきたり、体が衰弱してきたなど、ぎりぎりのタイムで家族信託を検討されています。なかには、ご両親の意思能力が低下して、家族信託を利用できなかったケースも珍しくありません。ぜひ早めの対策を検討されることをおすすめします。

動画でわかる「家族信託とは」

まとめ

家族信託は制度自体があたらしいため理解しづらい点もありますが、まずは次の3点を抑えていただければ十分です。

・家族信託は認知症による財産凍結問題に効果を発揮する

・財産の管理・運用の権限を親が子に渡す

・財産から得られる利益は財産の委託者である親のために使われる

コメント