口座の名義人が認知症と診断されたからといって、すぐに口座が凍結することはありません。

たとえ認知症と診断されていたとしても、ご本人に判断能力があって、銀行の窓口で正常に手続きが出来れば、預金の引き下ろしや振り込みなども可能です。

逆に、認知症と診断されていなくても、銀行の窓口で判断能力を欠いているとみなされてしまうと手続きが出来ません。

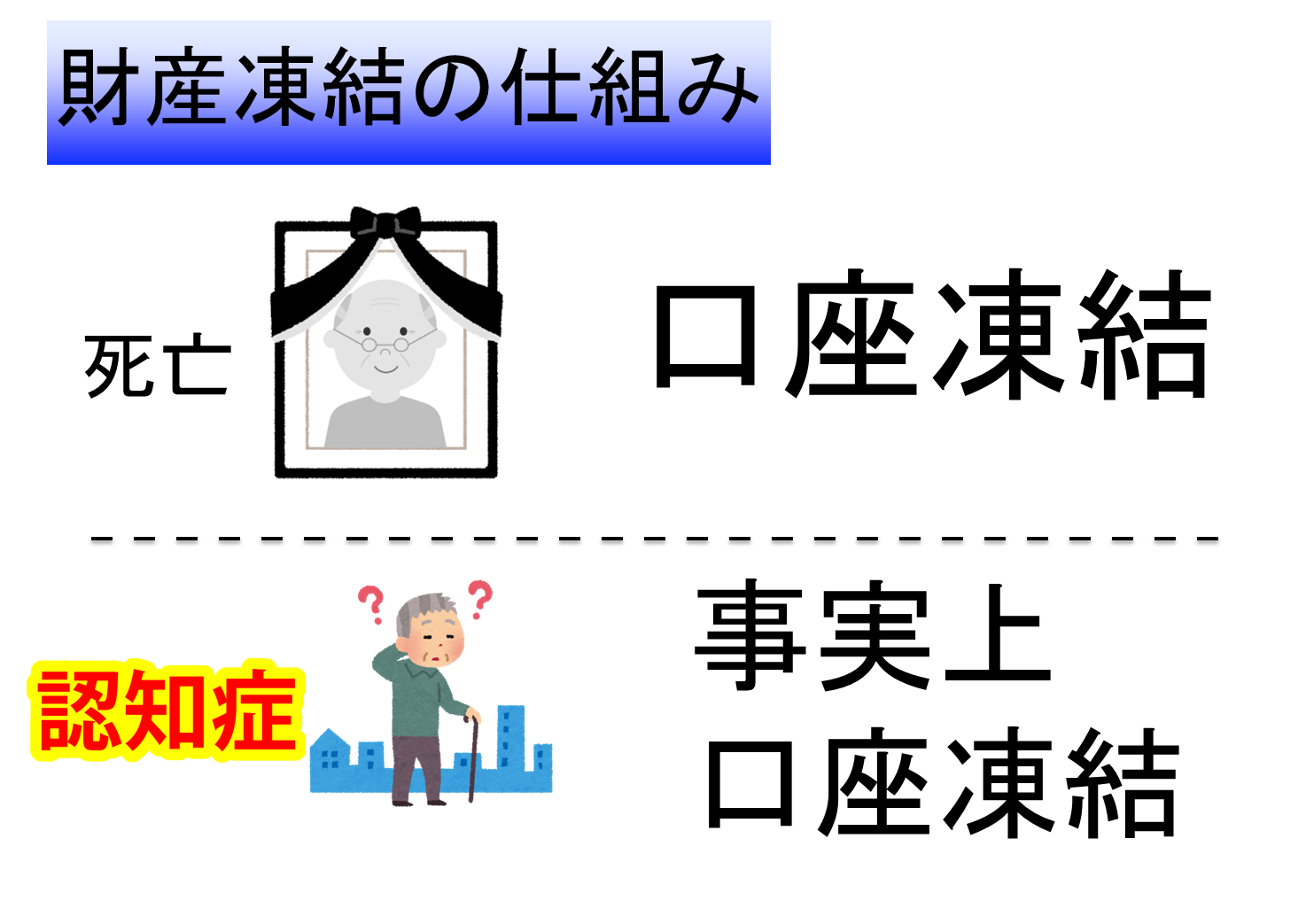

認知症が進行してしまうと、「事実上」口座が凍結してしまうことがあります。

事実上の口座凍結とは、ご本人が判断能力がなくなって、様々な手続きが出来なくなることによって、ご本人名義の口座からお金が動かせなくなってしまう状態です。

詳しくは、1章でご説明いたします。

また、ご本人が認知症と診断されたとしても、直接的に銀行が知ることはありません。

銀行がご本人を認知症と判断することとなってしまった、以下のようなケースがあります。

- 認知症の親を銀行の窓口に連れて行ったが、自分の名前や住所が言えなかった

→結果的に認知症(判断能力がない状態)であることを銀行側に証明してしまうことになってしまった - 「認知症の親がいる」「最近親の物忘れがひどくなっている」と銀行の窓口の方に相談してしまう

→銀行の担当者に認知症の疑いをもたれてしまい、本人確認できるまで手続きをストップされてしまった

今回の記事では、認知症による「事実上」の口座凍結と口座凍結によって起こるお金の問題・事前の対策方法について、ご紹介させて頂きます。

目次

1章 「口座凍結」と認知症における「事実上」口座凍結の違い

「口座凍結」とは、金融機関の預金口座について、入出金、解約、名義変更などあらゆる手続きが出来ない処置がされてしまう状態のことを言います。

つまり、口座が何もできない状態で固まってしまう(凍結状態)イメージになります。

口座の名義人が亡くなった際の「口座凍結」が一般的に知っている方も多いかと思います。

銀行側は新聞の訃報欄や家族からの申し出によって、口座の名義人が亡くなったことが分かった時点で、預金の引き下ろしなど、すべての手続きをストップします。

なぜなら、銀行は相続前に相続人が不正にお金を引き出して利用されたりして、後々相続のトラブルが起きてしまうことを防ぐためです。

上記のようなご本人が亡くなったときの口座凍結と認知症による「事実上」口座凍結は異なります。

認知症による「事実上」口座凍結の場合、今まで通りご本人の口座に年金は入ってきます。

ご本人の口座から光熱費などの引落しもされます。

収益不動産をお持ちの方は、家賃収入も入ってきます。

しかし、認知症によって判断能力が低下してしまうと、、、

- そもそも銀行に行くことが出来なくなってしまう

- 各種申込用紙や振込伝票が書けない

- 窓口で正常な受け答えが出来ない

このように、銀行の窓口で手続きが出来なくなることによってお金が動かせなくなってしまうため、ご本人名義のお金があっても、「事実上」使えないお金になってしまいます。

銀行としても、親族間のトラブル回避や認知症の方の詐欺被害を防ぐためにも、口座名義人が認知症であることがわかった際には、一時的に手続きをストップさせます。

2章 「事実上」口座凍結によるお金の問題

1章でご説明させて頂きましたが、死亡時の口座凍結とは違って、「事実上」口座凍結では、年金や家賃収入は今まで通りご本人の口座に入ってきます。

年金や家賃収入で貯まったご本人名義のお金があるのに、ご本人や家族のために使えなくなってしまいます。

認知症による「事実上」口座凍結で、お金が動かせなくなってしまうと発生する問題を2つほど紹介します。

- 生活費用、介護費用が引き下ろせない

- 定期預金が解約できない

2-1 生活費用、介護費用が引き下ろせない

ご夫婦で旦那様の口座から生活費用(食費、水道光熱費、医療費、日用品、住宅ローンなど)を出しているご家庭も多いかと思います。

実務上は少額の金銭であれば、ATMで預金の引きおろしやお振込みをご本人の代わりに行っている方も多くいらっしゃいます。

ただし本来であれば、本人の財産は本人以外が引き出してはいけないため、やむを得ない事情がない限りやめましょう。

自宅の大規模修繕費用など、まとまったお金を動かす際には、ご本人が銀行の窓口に行って手続きが必要になります。

銀行の窓口で手続きが出来ないと、ご本人の口座から支払うことも出来なくなってしまいます。

また、ご高齢になると体調の変化によって介護施設に入所する可能性も増えてきます。

介護施設に入所する際に「入所一時金」として、500~1,000万円など、まとまった費用が必要になることも多いです。

仮に施設の利用料が月々25万円として、10年間続いた場合、25万円×12ヵ月×10年=3,000万円かかる計算になります。

ご両親がまだご健在の場合、2人分だと6,000万円にもなります。

もし親のお金から支払うことが出来なければ、将来あなたがこの費用を負担しなければいけなくなるかもしれません。

このように「事実上」口座が凍結してしまうと、生活費・介護費用がご本人の口座から引き下ろせなくなってしまいます。

2-2 定期預金が解約できない

「定期預金」とは、一定の期間を定めてお金を引き下ろすことが出来ない代わりに、一般的には普通預金よりも高い金利で運用する金融商品です。

満期日を迎える前に定期預金のお金を使うためには、定期預金を解約して普通預金に変える必要があります。

定期預金は原則、本人が金融機関の窓口に行って手続きを行なわないと解約出来ません。

したがって、ご本人が認知症によって手続きが出来ないと定期預金のお金を使うことが出来なくなってしまいます。

3章 すぐにやっておくべき一時的な認知症対策

現在の状況を把握することでご自身のご家庭の「問題点」を見つけることが出来ます。

問題点を見つけた上で、その問題を解決する「対策方法」を検討していくことが出来ます。

まずは家族で情報を共有して、現状を把握するところから始めましょう。

家族で共有しておきたい情報の一例をご紹介します。

◆家族で共有しておきたい情報

- 銀行の口座は何口座あるのか

→複数口座を持っている場合には、管理するのが大変です。使用頻度が低い口座は解約しておきましょう。 - おおよその財産規模

- 生活費などをどの口座からどのように支払っているか(振込、引き落とし)

- 定期預金はあるか

- 認知症になると発生するお金の問題

- 金融機関で本人確認が年々厳しくなってきている

親が認知症になる前であれば、今のうちから出来る対策も多いです。

すぐにでもやっておくべき一時的な認知症対策方法についてご紹介します。

3-1 定期預金から普通預金に変えておく

定期預金のお金は、基本的に満期を迎えるまでは引き下ろすことが出来ません。

定期預金の解約をして、普通預金に変えておきましょう。

定期預金の中途解約や一部解約は金利が下がってしまい利息が少なくなってしまいますが、元金が減ることはありません。

まとまったお金が必要な時に使えないリスクを考えて、検討しておきましょう。

3-2 キャッシュカードの暗証番号を聞いておく

キャッシュカードの紛失、暗証番号を忘れてしまった場合、再発行の手続きが必要です。

再発行の手続きは、原則ご本人でないと出来ません。

キャッシュカード、暗証番号が再発行できないと、ATMでの入出金は出来ません。

ご本人にお金の管理が難しくなってきた場合、事前にキャッシュカードを預かって、暗証番号を聞いておくだけでも対策になります。

一時的な対応にはなってしまいますが、当面の生活費程度であれば、ATMで引き出すことが出来ます。

まだお元気なうちは、当面の生活費を工面できる金額を入れた口座を別でご準備しておいて、そのキャッシュカードの暗証番号を聞いておくのも良いでしょう。

3-3 代理人カードを作成する

代理人カードとは、口座名義人と生計を共にしているご家族が使うために作成出来るキャッシュカードです。※対応していない銀行もあります。

ご夫婦で生活資金の口座を共有出来るように利用するケースが大半です。

◆主な申込時に必要なもの

- 届出印

- 本人のキャッシュカード

- 身分証明書

◆発行手数料

無料~1,000円前後が多い

◆発行までの時間

1週間~2週間ほどでお手元に届きます。

銀行によっては、即日発行しているところもあります。

ただし、代理人カードもあくまで一時的な認知症対策になります。

通常のキャッシュカード同様、あくまで本来はご本人の財産になりますので、認知症になって判断能力がなくなってしまった後は、使用することはいけません。

4章「家族信託」で口座名義人が認知症になっても口座凍結で悩まない

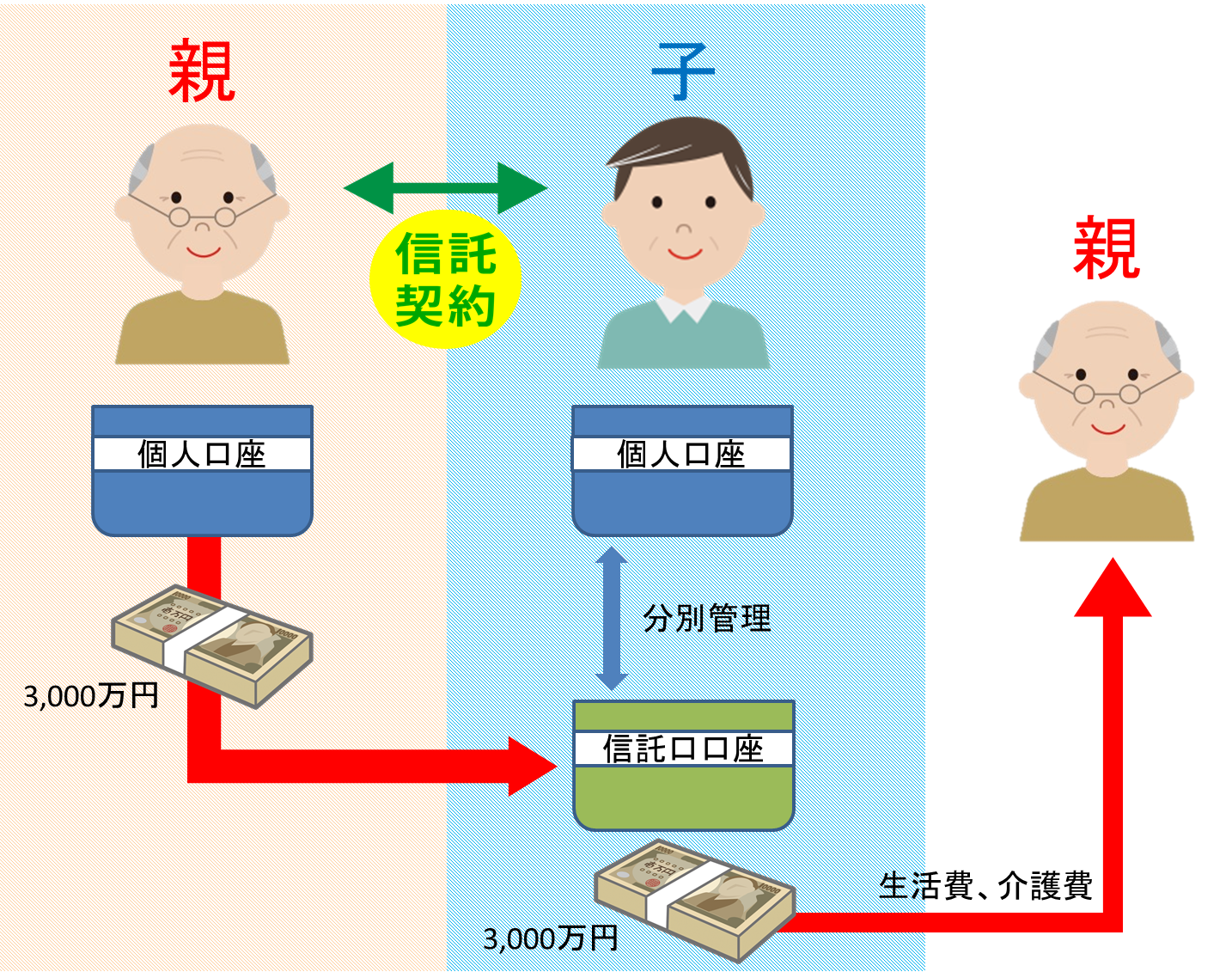

親が認知症になる前に、「家族信託」をしておくことで、信頼できる子どもに財産を預けて管理することが出来ます。

その後、認知症になって本人の口座が事実上凍結状態になったとしても、預けた財産に関しては、子供が親のために使うことが出来ます。

例えば、現金3,000万円を親と子の間で家族信託契約して財産管理をする場合、実際に家族信託の契約後、親の口座から3,000万円を子が管理する口座に移して初めて財産管理がスタートします。

家族信託の契約を基に信託された親の財産(金銭)を管理する専用の口座を、信託口口座(しんたくぐちこうざ)と言います。

「山田親太郎 信託受託者 山田子太郎」という名義の特別な口座が出来るため、親の財産を子供が管理している口座ということが、口座名義上も第三者に明確になります。

さらに、財産管理する子どもが万が一、先に亡くなっても口座は凍結されません。破産しても差押えの対象になりません。※管理する方の個人の口座で管理した場合、上記は対象外です。

信託口口座作成までの流れに関しては、こちらの記事でご紹介しております。

お元気なうちに家族信託をしておくことで、ご本人が認知症になって判断能力がなくなっても、お金が動かせなくなる心配がなくなります。

まとめ

認知症になって判断能力がなくなると、ご本人が銀行の手続きが出来なくなり、ご本人のお金が動かせなくなります。

「事実上」口座凍結状態になります。

家族信託をすることで親が認知症になってしまっても、親のためにお金を使うことが出来るので、口座凍結で悩むことはありません。

まずはご家族で話し合って、今後起こりうる問題点を見つけて、今から出来る対策をしていきましょう。

コメント