家族信託を検討しているが、実際に親の財産(金銭)を管理するうえで、銀行の口座開設はどうすれば良いの?口座の名義は?などと疑問に持たれている方も多いかと思います。

受託者(財産管理をする方)は、自己の固有の財産と信託財産を分別して管理しなければならないと定められています。(信託法第34条)

分別管理の方法は必ずしも銀行口座で管理しなければいけないという決まりはありません。

極端な話、貸金庫やタンス、お財布で管理することも可能です。

しかし、お金の流れを明確に出来るように、信託専用の口座を作成して金銭の管理することをお勧めしております。

{kind=link}

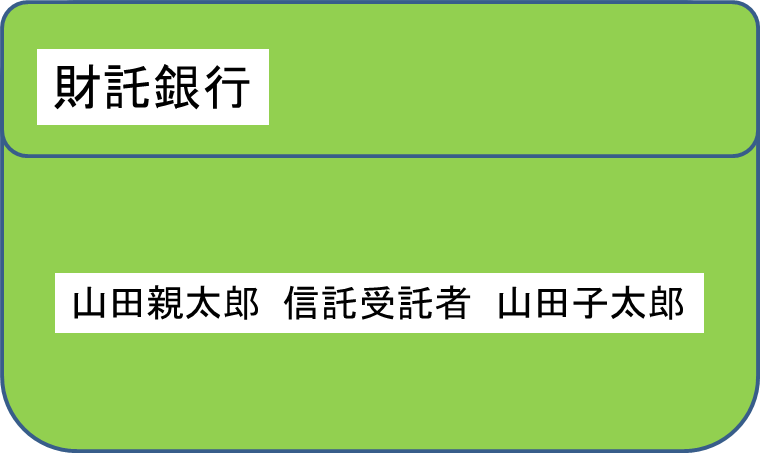

信託口口座(しんたくぐちこうざ)は、家族信託の契約を基に信託された親の財産(金銭)を管理するための重要な口座です。

「山田親太郎 信託受託者 山田子太郎」という名義の特別な口座が出来るため、親の財産を子供が管理している口座ということが、口座名義上も第三者に明確になります。

万が一、財産管理するお子様が先にお亡くなりになってしまっても、口座は凍結されません。

今回の記事では、当社で実際に信託の口座開設をしてきた事例も含めて、信託口口座を開設するまでをステップ形式でわかりやすくご紹介いたします。

目次

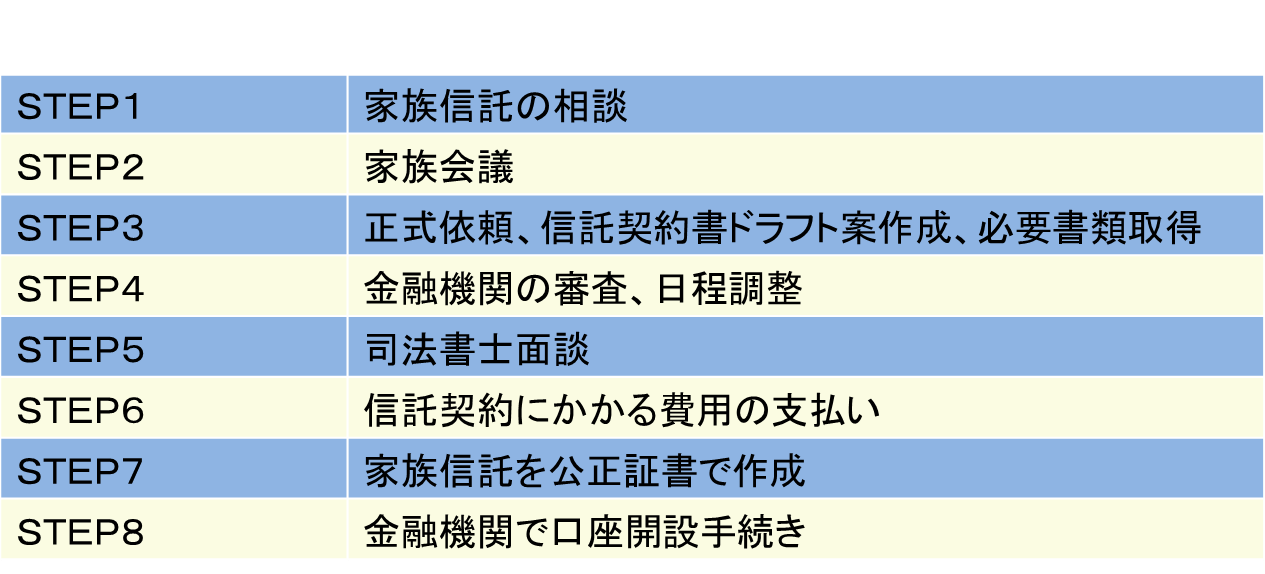

1、家族信託の信託口口座を開設するまでの8つのステップ

三井住友信託銀行やオリックス銀行など、信託口口座開設に対応できる金融機関は増えてきています。

しかし、銀行の窓口でいきなり「家族信託の専用の口座を作りたい」と問い合わせても、口座開設を対応して頂くことは難しいのが現状です。

信託口口座作成にあたって金融機関で審査があるため、口座開設の前に家族信託の内容を決めていく必要があります。

これからお伝えする信託口口座を開設するまでの8つのステップを踏むことで、信託口口座開設をすることが出来ます。

実際に当社で家族信託の契約から口座開設までサポートをさせて頂いたKさんのケースも交えながらご紹介致します。

STEP① 家族信託の相談

まずは家族信託に精通している専門家に相談をしましょう。

家族信託の相談先というと、弁護士や司法書士、税理士、そして家族信託の言葉をつくった家族信託普及協会の家族信託のコーディネーターが代表的な存在です。

詳しくはこちらの記事でご紹介しております。

家族信託の相談先はココ!専門家の見極め方とよくある相談例

家族構成、対象財産、解決したいお悩み、家族間の関係性などに応じて、ご自身のご家庭にあった最適な手法を見つけましょう。

その際、家族信託以外の他の手法(遺言、生前贈与、後見制度等)も含めて比較検討しましょう。

Kさんのケース

東京に居住中のお仕事も多忙な52歳男性。

愛知県にお住いの85歳の父親が家で転倒し、入院をすることになったのを機に、父親の物忘れが少し気になるようになりました。

インターネットで「物忘れ」「認知症」に関する内容を調べている中で、当社の家族信託のホームページを検索して、当社にご相談依頼を頂きました。

当社の事務所にお越し頂いて、まずは現状のヒアリングを行ないました。

お子様は相談者のKさんお一人で、お母様はすでに重度の認知症で何も対策をしておかないと、適正な財産承継が出来ない状態。

お父様が認知症になってしまった際の財産凍結リスクも含めて、Kさんからお父様へご説明してほしいとご希望を頂きました。

STEP② 家族会議

家族信託を検討する上で、家族会議がとても重要で、時間がかかるステップになります。

親とお金の話をすることは、今まで一度もしてこなかったというご家庭も多いです。

家族信託は「信じて託す」関係性がないと成り立ちません。

家族会議を重ねて、ご家族の想いの共有することが大切です。

STEP①で依頼した専門家の同席のもと、家族信託の概要、他の制度との比較を説明してもらうのも良いでしょう。

◆家族会議で話し合う主な内容

- 今後の財産管理をどうしていきたいか

例:同居している長男に財産管理を任せたい等 - 財産をどのように承継していきたいか

例:自宅は長男に継いでもらいたい等 - ご所有財産の棚卸し

例:預貯金の金額、銀行口座の個数、定期預金の有無、不動産の評価、名義確認、保険の加入有無など

Kさんのケース

初回のご面談から1週間後に、お父様の入院する愛知県の病院にお伺いしました。

高齢のお父様の判断能力の確認もあるため、日常会話も含めて小一時間お話しをさせて頂きました。

お父様とお話しをする中で、相談者であるKさんへ財産管理を任せたいというお父様の想い(意思確認)を取ることが出来ました。

STEP③ 正式依頼、信託契約書ドラフト案作成、必要書類取得

家族会議のうえ、家族信託を進めていく選択になったら、家族信託の組成を正式に専門家に依頼をしましょう。

専門家と一緒に具体的に信託契約の内容を決めていきます。合わせて信託契約に必要な書類を準備していきます。

【主な信託契約で設定する内容】

- 信託契約の当事者(委託者、受託者等)

- 信託契約の目的

- 信託財産

- 信託の終了事由

- 信託終了に伴う残余財産の帰属先

【契約書作成に主な必要書類】

- 住民票

- 印鑑証明書

- 現在戸籍、改製原戸籍

- 権利証(不動産を信託財産に入れる場合)

- 固定資産税の評価証明書(不動産を信託財産に入れる場合)

- 本人確認書類

上記で定めた内容を基に信託契約書ドラフト案を作成してもらいます。

当社の場合、司法書士の先生にご依頼をしています。

Kさんのケース

正式にKさんご家族から家族信託の手続きのご依頼を頂きました。

あらためてKさんと信託契約の内容の打ち合わせを当社で行い、打ち合わせで決まった内容を基に司法書士の先生に信託契約書ドラフト案の作成を依頼します。

【信託契約書ドラフト案 内容】

- 信託契約の当事者 委託者父 受託者長男 受益者父→母

- 信託の目的 お父様、お母様の財産管理、承継

- 信託財産 金銭3,000万円 自宅の土地、建物

- 信託終了事由 お父様、お母様がお亡くなりになるまで

STEP④ 金融機関の審査、日程調整

STEP③で作成した信託契約書ドラフト案を基に司法書士の先生より金融機関に審査を依頼します。

審査には約2~3週間かかります。

【審査内容 例】

- 信託契約を行なう目的は何か

- 当事者の続柄

- 推定相続人の確認

- 相続人同士が揉めていないか

審査と並行して、公証役場及び金融機関との日程を調整します。

公証役場及び金融機関は、平日のみ対応しています。

そのため一日ですべての手続きが済むように、午前中に公証役場で信託契約を行ない、午後に金融機関で口座を開設するというスケジュールを組むことが多いです。

基本的には受託者(管理する方)の居住地域や勤務先など、ご都合の良い場所のお近くの支店で予約します。

Kさんのケース

公証役場の公証人の先生にお父様の入院する病院まで出張対応してくれるように依頼をしました。

合わせて口座開設は、信託契約日の翌日に受託者のKさんのご自宅近くの三井住友信託銀行の支店で予約を行ないました。

STEP⑤ 司法書士面談

信託契約書ドラフト案の内容を司法書士の先生から説明して頂きます。

信託契約書には法律用語が多く、表現が難しいので、わからない点を確認しましょう。

当社では、信託契約書の内容の確認と合わせて、受託者が財産を管理するにあたって、やること・やってはいけないこと・注意点など、重要事項の説明を行ないます。

Kさんのケース

当社にて司法書士の先生、Kさん、コンサルタントの3名で面談を行ないました。

契約書の内容に誤りがないか、一緒に確認を行ないます。

Kさんも見慣れない難しい法律用語に関しては、司法書士の先生がひとつひとつ丁寧に解説しました。

STEP⑥ 信託契約にかかる費用の支払い

信託コンサルティングフィー、契約書作成費用、登記費用、信託目録、登録免許税、公証役場の手数料を支払います。

家族信託にかかる費用に関して、詳しくはこちらの記事でご紹介しています。

これで十分!家族信託にかかる全費用 シュミレーション付

Kさんのケース

公証役場の費用が確定した後、ご請求書を発行し、ご請求金額を信託契約日までにお支払頂きました。

STEP⑦ 家族信託を公正証書で契約

公証役場で信託契約お手続きを行ないます。

お身体が不自由で公証役場に行くことが出来ない等、特別な事情がある場合には、公証役場から出張でご対応頂くことも可能です。※要相談

契約当日は、委託者と受託者の2人の出席が必要です。

当社のケースでは、当社の家族信託コンサルタントと司法書士の先生も同席します。

【当日ご持参頂く主な必要書類】

- 実印

- 本人確認書類

公証人の前で信託契約書の読み合わせを行ない、信託契約書の内容の最終確認をします。

当事者の意思確認が取れたら、信託契約書の原本に、委託者、受託者それぞれのご署名・捺印をします。

公正証書は原本と原本の写しである正本2通の計3通が出来上がります。

原本は公証役場で保管します。

委託者、受託者それぞれに正本が1通ずつ交付されます。どちらも原本と同一の効力を持ちます。

Kさんのケース

お父様が入院する病院の一室にて信託契約のお手続きを行ないました。

当日は、お父様・Kさん・公証人・司法書士・当社コンサルタントの計5名が出席しました。

公証人の先生から①本人確認(名前、生年月日、住所が言えるか)と

②意思確認(どのような財産を誰に管理を任せるかなど)を最初に行います。

上記の確認が取れましたので、公正証書の内容を公証人の先生が読み上げます。

公正証書の内容に問題がないことを確認して、お父様とKさんにご署名・捺印を頂きました。

STEP⑧ 金融機関で口座開設手続き

信託契約公正証書が出来上がったら、あらかじめ予約をしていた日程で金融機関に行きましょう。

【当日ご持参頂く主な必要書類】

- 信託契約公正証書 1部(正本)

- 本人確認資料

- 銀行の届出印に使用するご印鑑

- マイナンバーのわかるもの(任意)

口座開設のお手続きは、受託者のみで大丈夫です。

口座開設の手続きはシンプルです。

銀行の担当者の指示に従って、口座開設用紙に必要事項を記入していくのみです。

約1週間ほどで通帳、10日ほどでキャッシュカードがご自宅に書留郵便で届きます。

金融機関の担当者に依頼すれば、口座番号は翌営業日には教えて頂けます。

口座番号がわかり次第、速やかに信託財産として定めた現金を委託者の個人口座から信託口口座へ送金しましょう。

信託口口座に現金が移って初めて、受託者による金銭の管理をすることが出来ます。

Kさんのケース

事前に予約していたKさんのご自宅近くの三井住友信託銀行の支店でお待ち合わせをしました。

口座開設用紙の記入や信託契約書(公正証書)の確認を含めて約1時間ほどで手続きは終わりました。

書類の預かり証をもらって、あとは通帳とキャッシュカードの到着を待つのみです。

2、信託口口座が開設出来ない場合には受託者の個人口座で管理する

信託口口座開設に対応できる金融機関の中でも、口座開設にあたって要件があります。

金融機関によって異なりますが、下記一例を挙げます。

【金融機関 審査一例】

- 3,000万円以上の取引が見込まれるか

- 家族信託契約が公正証書で作成されているか

- 契約当事者が国内に住所があるか

- 契約書の内容に不備がないか

- 家族間で揉めていないか

一概に上記の例に当てはまるから信託口口座が作成出来ない、ということではありません。

まずは専門家に相談して、どの金融機関で口座を作成出来るか確認が必要です。

金融機関での事前の審査が下りず、信託口口座が作成出来ない場合もあります。

その際の対処法として、受託者(管理する方)個人名義の口座で信託財産を管理する方法があります。

- 受託者名義の新規の普通預金口座を作成する。

- すでに受託者がお持ちの口座の残高を0円にした口座の準備をする。

信託契約書に銀行名、口座番号、口座名義人を記載して、公証役場で契約を行ないます。

ただし、受託者の個人口座で財産管理するリスクもあります。

- 受託者個人の債務(借金など)についての預金口座への差し押さえが入ってしまう。

- 第三者には信託財産を管理するための口座であることはわからない

- 倒産隔離機能がない

- 受託者が先に亡くなってしまった場合には、通常の相続と同様、口座が凍結してしまう

→口座凍結を解除するためには、遺言書がなければ、相続人全員と遺産分割協議書の提出などの相続の手続きが必要になります。

受託者個人の口座で財産管理をする際には、ご家族の間でリスクもきちんと理解したうえで進めましょう。

3、まとめ

まだまだ家族信託の信託口口座開設に対応している金融機関が限られているのが現状です。

ご自身のケースにはどの方法がベストなのか、口座開設に対応している金融機関はどこなのか、

まずは専門家に相談して進めていくことをお勧めします。

コメント