親の認知症が進行して判断能力を欠く状態になってしまうと、銀行におけるすべての手続きが一切出来なくなってしまいます。

本人の判断能力が低下してしまうと、そもそも銀行の窓口に行くことが出来なくなってしまったり、窓口で正常な受け答えが出来なくなります。

それによって、お金の引き下ろしやお振込みなど諸々の手続きをすることが出来なくなります。

これを「事実上、口座凍結状態」と言われます。

よくお客様から「病院で認知症と診断されてしまうと口座が凍結してしまうの?」というご質問を頂きます。

認知症と診断されたとしても、すぐに口座が凍結されることはありません。

親が認知症と診断されたからといって、直接的に銀行が知ることはないからです。

ご本人に判断能力があって窓口で手続きが出来れば、引き下ろしや振り込みなどの手続きが可能です。

逆に、認知症と診断されていなくても、判断能力を欠いているとみなされてしまうと手続きが出来ません。

各種金融機関、支店、担当者ごとの判断で対応が変わってきますが、手続きにおける本人確認や意思確認は年々厳しくなっています。

銀行側としても、認知症と疑われる口座名義人が、家族等に勝手にお金を引き下ろされて裁判沙汰になってしまったり、オレオレ詐欺などの被害にあってしまうのを防ぐという目的のためです。

親がお元気なうちに事前に対策出来るところから行動していく必要があります。

今回のコラムでは、「認知症」と「銀行」の関係性について解説します。

実際に親の認知症が進行してしまうと、銀行の手続きにどういった影響が起きてくるか、解決方法、事前の対策方法に関して解説していきます。

目次

1 親の認知症が進行したら、家族が出来なくなる銀行の手続き

冒頭でも少しお話ししましたが、親の認知症が進行してしまい、判断能力を欠く状態になってしまったら、契約などの法律行為は一切出来ません。

認知症と診断されていなくても、本人に判断能力がないと手続きが出来ません。

◆認知症の親と家族が出来ること、出来ないこと

1-1 銀行窓口で手続きが出来ない

親の認知症が進んで、銀行の窓口で正常な受け答えが出来なくなってしまう(判断能力を欠く状態)と、下記のような銀行の窓口で行なう諸々の手続きが一切出来なくなってしまいます。

◆銀行の窓口で行なう主な手続き

- 預貯金の引き下ろし、振り込み

- 定期預金の解約、契約

- 融資 借り換え

- 投資信託 購入、売却

- 保険商品の契約、解約

- 住所変更

- 口座振替

- 通帳、キャッシュカードの再発行

家族が代わりに銀行の手続きが出来るか出来ないかは、銀行の担当者と面識があるかないかでも変わってきます。

例えば、父親と生計を共にしている母親が、普段から面識のある銀行の担当者がいるので、窓口で父親の代わりに手続きが出来ているケースはあります。

しかし、子どもの立場だと銀行側で何人お子様がいるのか、親と子供との関係性までは知ることが出来ないので、銀行の手続きが出来ないケースが多いです。

あくまでご本人の財産ですので、基本的に家族が代わりに手続きが出来ないのが現状です。

1-2 ATMの入出金は基本できない

親からキャッシュカードを預かって暗証番号を聞いて、ATMで預金の引きおろしやお振込みを親の代わりに行っている方も多くいるかと思います。

少額の金銭であれば、実務上はATMで入出金が出来てしまいます。

ただし本来であれば、本人の財産は本人以外が引き出すことはしてはいけないため、やむを得ない事情がない限りやめましょう。

加えて下記のようなリスクもあります。

- 他の相続人から使い込んだのではないかと疑われてしまい、争いになってしまう

- 他の親族が成年後見人の申立てをしていまい、後見人が就任した場合に本人の財産について調査を行なった場合に追及を受けてしまう

- 引きおろし限度額いっぱいを連日引き下ろしていたら、ATMの画面に窓口に来てくださいとの表示が出てきて下ろせなくなってしまった

- 子供が代わりにATMで限度額いっぱいの金額を引き下ろそうとした際にロックがかかった。銀行から親に状況確認の電話連絡が入ったが、正常な受け答えが出来ないため口座が凍結状態になってしまった

やむを得ず、親の代わりにATMで入出金を行なった際には、必ず本人のために使ったことが証明できるようにしておきましょう。

いつ、誰が、何のために引き下ろしたお金なのか、通帳や帳簿などで記録を残すようにして、領収書があれば必ず一緒に保管しましょう。

基本的には判断能力がない親の代わりにATMで入手金することはNGです。

認知症が進んでしまう前に対策が必要です。

2 銀行で口座が凍結されてしまうと成年後見制度を利用せざるを得なくなる

親が認知症になって銀行で口座が凍結されてしまったら、親の口座から預金の引き出しをするためには、成年後見制度(法定後見制度)を利用しなければなりません。

そのため本人に判断能力がないと銀行の窓口の担当者にみなされてしまうと、成年後見制度の利用を勧められます。

ただし成年後見制度を利用したとしても、必ず家族が銀行の手続きが出来るわけではありません。

家庭裁判所から選任された後見人が行います。

成年後見制度は、本人の財産を減らさず守ることが目的のため、贈与や資産運用など預金の使用用途によっては出来ないことも多くあります。

成年後見制度の利用者数は、約21万人います。

財産管理の自由度が低く、ランニングコストもかかってしまうため、認知症患者が全体で約420万人いる中で、まだまだ利用されている方が少ないのが現状です。

家族がコントロール出来ない成年後見制度を避けるためにも、事前の対策が必要になります。

2章では事前に対策をしていなかった場合、利用せざるを得ない成年後見制度(法定後見)についてご紹介します。

2-1 成年後見制度とは、後見人が本人に代わって財産管理を行なう制度です

成年後見制度とは、精神上の障害(知的障害、精神障害、認知症など)により、判断能力が十分でない方が不利益を被らないように家庭裁判所に申立てをして、本人を保護する人(後見人)が付きます。

成年後見制度には、法定後見と任意後見の2つがあります。

銀行で後見人を付けてくださいと言われて利用する制度は、「法定後見制度」です。

「法定後見」は、既に判断能力が不十分な時に、親族による申立てにより家庭裁判所によって選任された後見人等が本人に代わって財産や権利を守る制度です。

約7割が職業後見人と呼ばれる弁護士や司法書士が後見人に選任されると言われています。

2-2 成年後見制度を活用して銀行の手続きが出来るようになるまでの流れ

家庭裁判所に後見の申立てを行ない、後見人の手続きが完了後、銀行へ成年後見制度等に関する届出を行います。

◆成年後見制度の活用の際の流れ

- 家庭裁判所に申立て

- 審理

- 後見人の選任

- 審判の確定

- 後見人の登記

- 銀行への届出

届出書の様式は各銀行によって異なります。

届出の手続きや提出書類についての詳細は、各取引銀行にご確認下さい。

銀行への届出をした後、後見人の手によって預金の引き下ろしなどの銀行の手続きを行なうことが出来ます。

2-3 成年後見制度(法定後見)の注意点

成年後見制度を検討する上で、注意点についてもきちんと理解してから進めていきましょう。

◆注意点①

一度、家庭裁判所に申立てをして後見人を付けてしまうと、本人が亡くなるまで継続する例えば、大きな金額の預貯金の引き下ろしのために後見制度を申し立てた場合、後見開始後にもう特段必要ないからといって、途中から後見人を解任することが出来ません。

◆注意点②

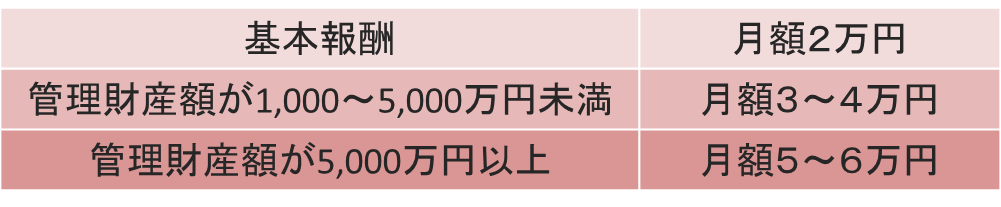

職業後見人(弁護士や司法書士)が後見人に付いた場合、財産規模に応じて毎月報酬がかかります。

職業後見人にかかる月額報酬

ご本人が亡くなるまで後見人に対して、毎月報酬がかかってしまいます。

ご本人が亡くなるまで後見人に対して、毎月報酬がかかってしまいます。

仮に月額3万円が10年間続いた場合、3万円×12ヵ月×10年間=360万円の報酬がかかってしまう計算になります。

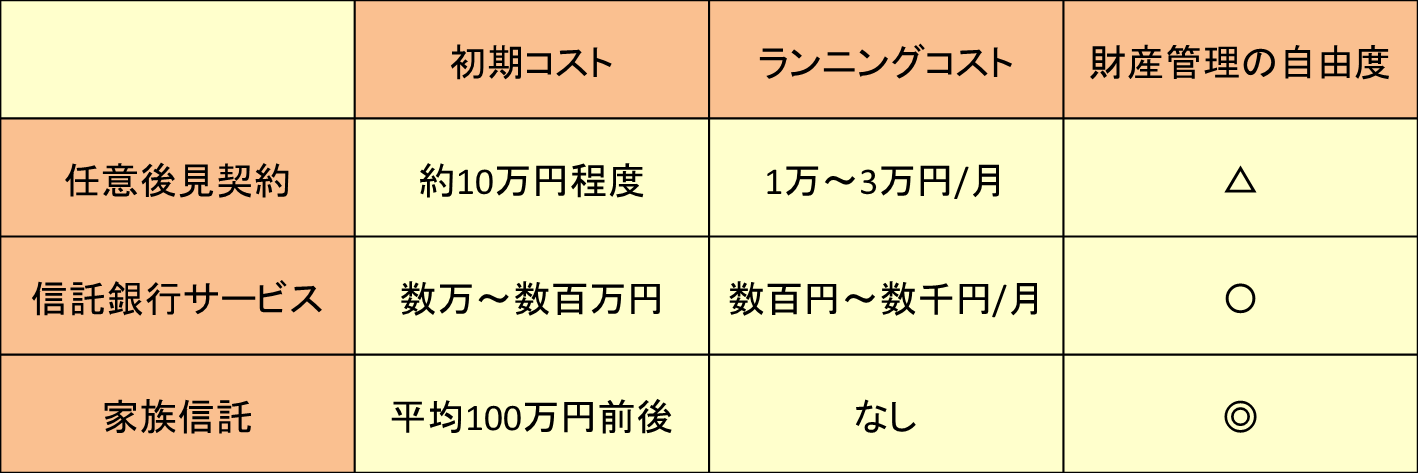

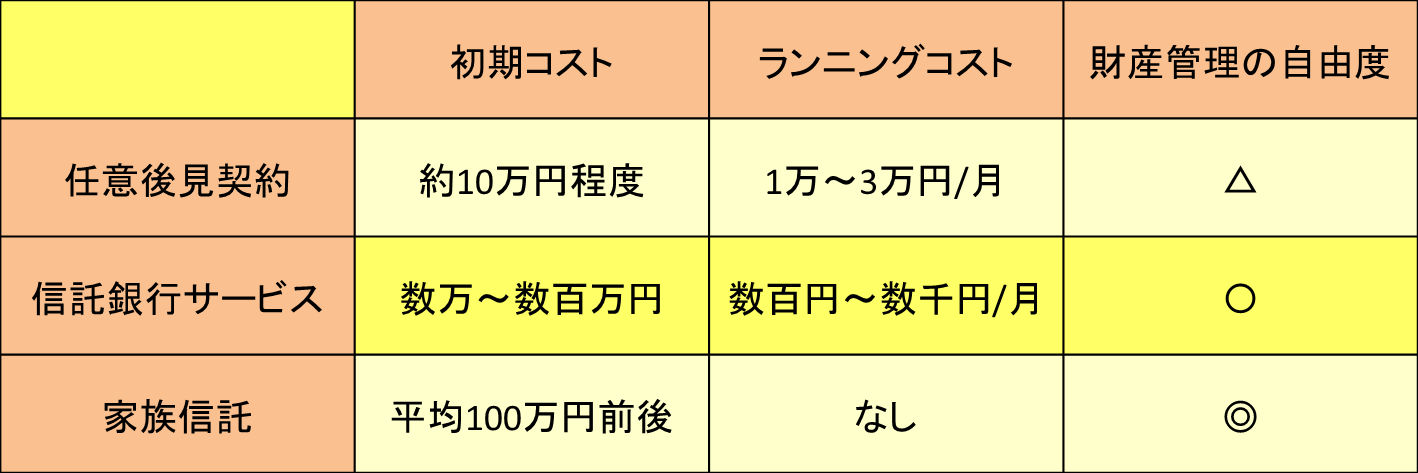

3 親の認知症が進行してしまう前にしておく3つの対策

親の認知症が進行して手続きが出来なくなってしまう前に対策が必要です。

事前に出来る対策方法として、3つご紹介致します。

- 任意後見契約を結んでおく

- 銀行、信託銀行のサービスの活用(代理人カード、認知症サポート商品)

- 家族信託の契約をする

※信託銀行サービス、家族信託の初期コストは、

実際に信託財産に入れる金額、評価額によって計算されます。

{kind=link}

いずれも親に判断能力がなくなってしまうと、出来なくなってしまうお手続きです。

まだ判断能力がはっきりしているうちに検討しましょう。

3-1 任意後見契約を結んでおく

任意後見契約は法定後見制度とは違い、将来、認知症が進行して判断能力が不十分になった場合に備えて、事前に信頼できる人(子供など)を後見人として契約で定めておくことが出来る制度です。

公証役場で契約を行ない、任意後見契約を公正証書で作成します。

任意後見人は親族(子供)でもなることが出来ます。資格は必要ありません。

契約を結んだ時点では、その効力は生じません。

任意後見契約後、実際に本人の判断能力が不十分になり、本人や配偶者、四親等以内の親族、任意後見受任者が家庭裁判所に申立てを行なうことで財産管理が開始します。

家庭裁判所から後見監督人(主に司法書士や弁護士などの士業)が選任されます。

※任意後見監督人とは、任意後見人の後見事務を監督する人のことです。

後見監督人にも報酬が必要になります。

報酬のめやすは、管理財産額が5000万円以下では月額1万円~2万円、5000万円を超えると月額2万5000円~3万円とされています。

後見監督人に監督されるため、財産管理の自由度としては良いとは言えません。

3-2 銀行と信託銀行のサービスを活用する

◆代理人カードを作成する

銀行の代理人カードとは、口座名義人の家族が使うために作成することが出来るキャッシュカードです。※対応していない銀行もあります。

例えば普段の生活費を夫の口座から支出しているなど、ご夫婦共同で口座を使用、管理する目的で作成するケースが多いです。

代理人カードを使用できる方は「生計を同一にしている家族」など、制限がかかっている場合もあり、各社銀行によって要件が異なります。

主な申込時に必要なもの

- 届出印

- 本人のキャッシュカード

- 身分証明書

発行手数料

無料~1,000円前後が多い

発行までの時間

1週間~2週間ほどでお手元に届きます。

銀行によっては、即日発行しているところもあります。

ただし、代理人カードも本人に判断能力がなくなってしまった場合、通常のキャッシュカード同様に、基本的には入出金をしてはいけません。

認知症の対策としては、あくまで一時的な対策になります。

◆信託銀行で認知症サポートの商品を契約する

信託銀行に金銭を預けて、預けたお金の手続きを代理で出来る「手続代理人」を設定します。

信託銀行に預けた金銭の中から給付するので、親が認知症になって手続きが出来なくなっても、親の財産から介護費や医療費に使うことが出来ます。

みずほ信託銀行 「認知症サポート信託」

→手続代理人が医療費や介護費用の請求書を信託銀行へ申請することで、信託銀行から医療機関、介護施設等にお支払いすることが出来ます。

信託した財産から公共料金の支払いや日用品の購入資金に使用できるよう、信託財産から定期的に本人の口座に払い出し、定額を受け取ることも出来ます。

◆信託金額

500万円以上

◆信託報酬

①設定時

信託金額に対し、1.00%(税別)、上限200万円(税別)

②信託期間中

・3,000円/月(税別)

※本人の認知症診断書が、提出されてから報酬が発生します。

三菱東京UFJ信託銀行 「つかえて安心」

→設定した代理人が、「専用のスマートフォンアプリ」で本人のために使用した領収書等を撮影のうえ、払出請求をしてお金の払い出しをすることが出来ます。

他のご家族も払出請求内容や入出金履歴を確認することも出来ます。

◆信託金額

200万円以上(上限なし)

◆信託報酬(管理手数料)

①設定時、追加入金時

・200万円以上5,000万円以下の部分:信託金額の1.5%(税別)

・5,000万円超の部分:信託金額の1%(税別)

※最低報酬金額10万~150万円(税別)

②信託設定後(月額管理手数料)

・480円/月(税別)

信託銀行のサービスを活用することで、親が認知症になっても生活費用や医療費などを親の財産から支払うことが出来ます。

3-3 家族信託を契約して、管理する専用の口座にお金を移動させる

家族信託とは、親がお元気なうちに信頼できる相手に所有している財産の管理を任せることが出来る制度です。

金銭であれば、信託契約を行なったのち、信託財産を管理する専用の口座を作成します。

こちらを信託口口座(しんたくぐちこうざ)といいます。

「財託親太郎 信託受託者 財託子太郎」というような名義の口座が出来ます。

例えば、信託契約で1,000万円を信託財産にした場合、実際に親の口座にある1,000万円を信託口口座に移して初めて親のために使えます。

詳しくはこちらの記事でご紹介しております。

「8つのステップで親の財産を管理する!家族信託の口座開設手段とは」

子供が管理する口座に金銭が移るので、子供が銀行の窓口で手続きを行なうことが出来ます。

信託法という法律に則って、家族信託の契約をすることで確実に親の財産凍結することを防ぐことが出来ます。

また、家族信託では金銭と合わせて「不動産(自宅等)」の認知症対策も可能です。

詳しくはこちらの記事でご紹介しております。

4 まとめ

親の認知症が進行して判断能力がなくなってしまうと、銀行でのお手続きが一切出来なくなってしまいます。

だからこそ、親が認知症になる前に自由に財産を管理するための対策を行なう必要があります。

今回の記事では、認知症になる前に出来る対策方法として、3つご紹介しました。

その中でも、信頼できるご家族がいらっしゃるケースでは、「家族信託」を選択肢の一つとして持って頂きたいと思います。

是非、親がお元気なうちに早めに今後の対策について家族会議をしてみてはいかがでしょうか。

コメント