自宅の名義人である親が認知症になって判断能力がなくなってしまうと、自宅の管理や売却などの手続きが出来なくなってしまいます。

日本は高齢者の持ち家率が8割以上と言われています。

親が認知症になってしまい、自宅を処分したくても出来ないケースが増えています。

社会問題にもなっている「空き家問題」もこういった背景があります。

親が築き上げてきた財産を、親のために使えなくなってしまうなんて嫌ですよね。

このような認知症の問題を解決する方法の一つとして、「家族信託」があります。

家族信託は、親が元気なうちにご自身の財産の管理を信頼できる子どもに任せることが出来る制度です。

家族信託を活用して、不動産のお悩みを解決された方も多いです。

- 両親が施設に入り、空き家になった実家を売却して親の介護費用に充てた方

- 親所有の収益アパートをきちんと法的根拠の基に子供の立場での管理を出来るようにされた方

- 先祖代々受け継いできた土地を長男家系に適正に承継出来るようにした方

このように「家族信託」と「不動産」はとても相性が良いです。

家族信託のご相談を初めてさせて頂く際に、そもそもご実家の名義が誰になっているか把握されていない方も多くいます。

100%お父さんの名義?お父さんとお母さんの共有名義になっている?

祖父、祖母が亡くなって、そのまま相続登記がされないまま放置されている?

当社では、これまで100件以上の家族信託契約のお手伝いさせて頂きました。

約6~7割の方が不動産(自宅、収益アパート等)を信託財産に入れています。

家族信託を活用して、親の財産の凍結状態を防ぎ、理想の状態を築いていきましょう。

今回の記事では、不動産の中でも「自宅」と「家族信託」に関して徹底解説していきます。

自宅を家族信託で活用する場合、実際にどんな流れでどのようなことが出来るのか。

家族信託と不動産の関係性についてお伝えします。

◆自宅を家族信託で活用する場合のステップ

| 事前準備 | 1、自宅の名義の確認 |

| 2、自宅の固定資産税の評価額を知ろう | |

| 信託契約 | 3、家族信託を書面で契約 |

| 4、登記簿を受託者名義に変更 | |

| 信託契約後 | 5、自宅を売却 |

目次

1 親の自宅の状況を整理しよう(事前準備)

家族信託を検討するにあたって、まずは、自宅の名義が誰になっているのかを正確に知る必要があります。

なぜなら自宅が誰名義のものなのか把握していないと、そもそも対策の仕様がありません。

例えば、自宅がご両親の共有名義の場合

お父様の持分を信託して、お母様の持分に対しては信託がされていないと、お母様に判断能力がなくなってしまった場合には、自宅の管理、売却の手続きが出来なくなってしまいます。

また、家族信託の契約にかかる費用は、「固定資産税の評価額」をベースに計算されることが多いです。

事前に自宅の固定資産税の評価額を知っておくことで、おおよそどのくらい費用がかかるのかイメージすることが出来ます。

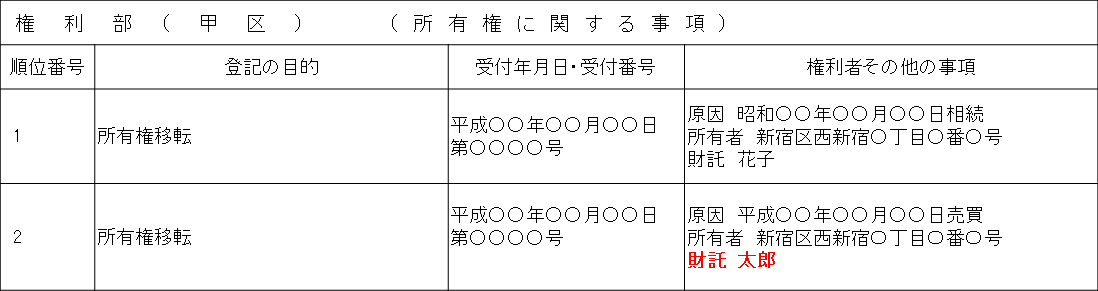

ステップ1 自宅の名義が誰になっているか調べる

登記事項証明書(登記簿謄本)で、名義が誰になっているのかを調べることが出来ます。

【権利部(甲区)(所有権に関する事項)】の欄の最新の順位番号のお名前の方が現在の所有者です。

登記事項証明書は最寄りの法務局で取得することが出来ます。

→日本全国どこの物件のものでも取得可能ですので、両親の自宅が遠方でも大丈夫です。

登記事項証明書を取得する際には、「地番」と「家屋番号」が必要になります。

「地番」と「家屋番号」は、毎年4月~6月頃に届く固定資産税の納税通知書で確認出来ます。

もし納税通知書がお手元にない場合には、以下の方法でも確認が取れます。

- 不動産を購入した際の権利証

- 法務局に電話して聞く

法務局で「登記事項証明書(登記簿謄本・抄本)交付申請書」を記入し、窓口に申請します。

◆主な記入事項

- 請求する人の住所、氏名

- 請求したい土地と建物の「地番」「家屋番号」

登記事項証明書の発行手数料は1通600円です。(収入印紙)

土地と建物分を取得する場合、2通で1,200円となります。

料金は収入印紙を購入して、申請書に貼って納めます。

収入印紙は法務局の中の印紙売場で購入できますので、事前に準備しなくても大丈夫です。

登記事項証明書は履歴がすべて記載されている「履歴事項全部証明書」を取得するようにしましょう。

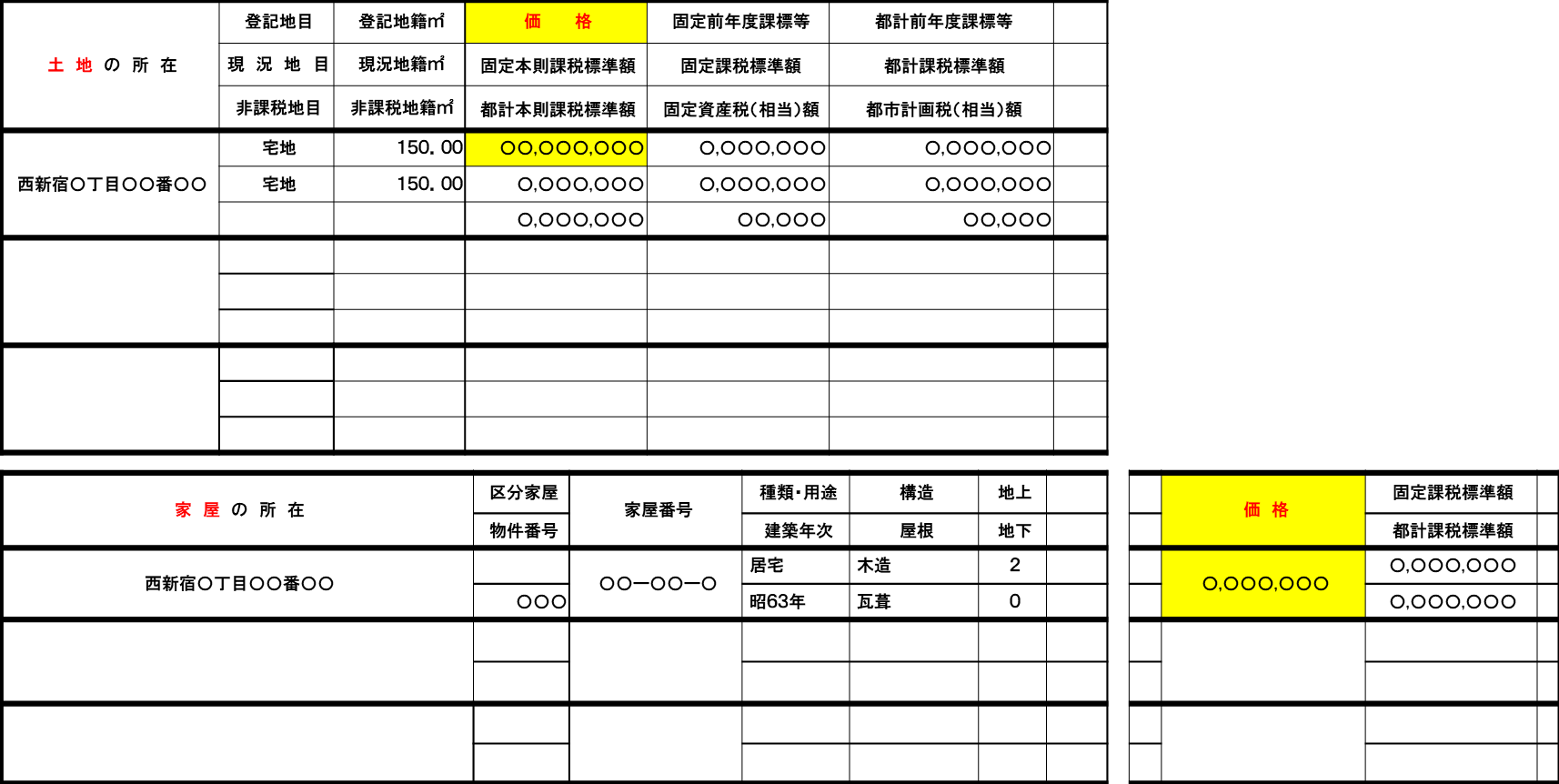

ステップ2 自宅の固定資産税の評価額を知ろう

冒頭でも少しご説明させて頂きましたが、

「固定資産税の評価額」をベースに家族信託の契約にかかる費用を計算することが多いです。

また登録免許税などの実費も算出することが出来ます。

固定資産税の評価額は、毎年4月~5月頃に自宅の名義人宛てに届く納税通知書で確認することが出来ます。

「価格(評価額)」の箇所に記載されている金額が「不動産の評価額」となります。

マンションの場合には、土地の評価は「敷地権割合」に応じて計算します。

先ほど取得した「登記事項証明書」で敷地権割合や持分に関して確認することが出来ます。

2 自宅を信託して実際に管理出来るようにするまでの流れ

家族信託はきちんと契約書面に残して、財産管理出来る状態にする必要があります。

なぜなら親から自宅の管理を任せると口頭で言われていたとしても、法的な効力がないからです。

登記簿の名義を変更することによって、第三者にも子どもが管理者であることが証明されます。

家族信託の契約の流れについての詳細は、こちらの記事で紹介しております。

今回は、父親と長男との間で「自宅」を家族信託契約する場合を想定してご紹介していきます。

2-1 家族信託を書面で契約する

父親所有の「どの財産」を「何のために長男に任せるのか(目的)」を契約書に明記して契約する必要があります。

信託契約書で定めた「信託財産」と「信託の目的」に沿って、財産管理をすることが出来ます。

信託契約書は、公証役場にて公正証書で作成することをお勧めしております。

公正証書には、強い証明力があります。

原本が公証役場で保管されるため、契約書が改ざん、偽造される恐れもありません。

詳しくは、こちらの記事でご紹介しております。

「トラブル防止|家族信託の契約書を公正証書で作成するべき理由」

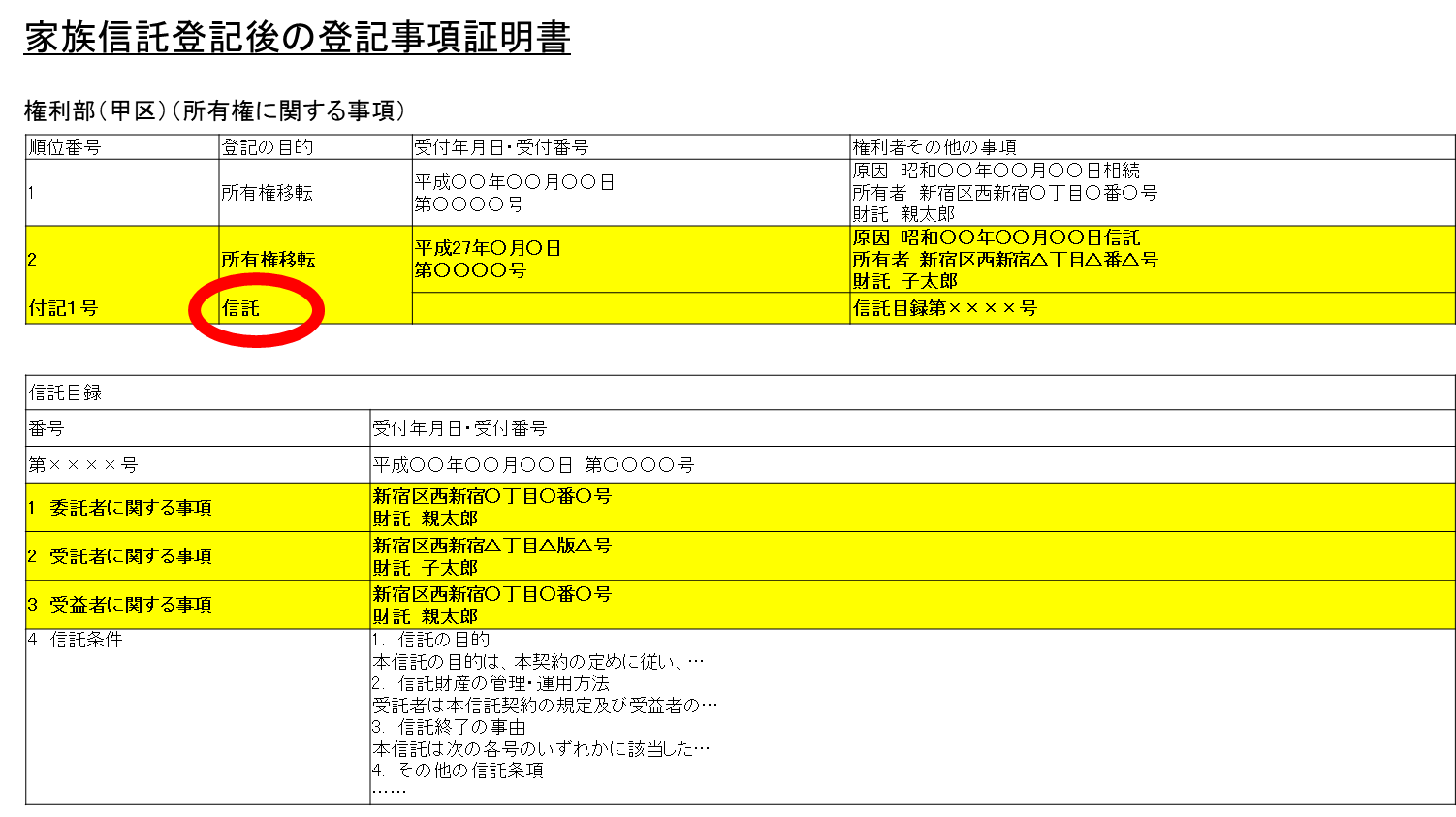

2-2 信託財産に入れた自宅の登記簿名義を「受託者」に変更

信託契約書を作成したからと言って、すぐに長男が不動産を管理することは出来ません。

財産管理が長男に移ったことを第三者にもわかるように、不動産の場合、登記簿上の名義を受託者(長男)に変更する必要があります。

不動産の名義を委託者(父親)から受託者(長男)の名義に「登記」をして初めて、長男による不動産の管理、売却などのお手続きが出来るようになります。

下記、イメージ図をご覧ください。

{kind=link}

「信託目録」があることによって、委託者=受益者は父親に変わりがなく(利益を受ける人が変わらない)管理権限のみが長男に移ったということが第三者にも証明されます。

受託者(長男)の権限で自宅の管理、売却の手続きなどを行うことが可能になります。

2-3 自宅に抵当権(借入)がある場合は金融機関の承諾が必要

ローンを担保するために、自宅に「抵当権」が設定されている場合があります。

「登記事項証明書」で抵当権の有無の確認が取れます。

法律的には、自宅に抵当権が設定されていても、信託財産とすることが出来ます。

しかし、金融機関の承諾を得ることなく、名義変更をしてしまうと、場合によっては残債務の一括弁済を求められることもあります。

金融機関によって家族信託に対する理解度に大きく差があります。

説明して承諾を得るまでに非常に時間がかかることも多いです。

実際には、専門家から金融機関へ家族信託の内容のご説明を行ないます。

必ず実績の豊富な専門家とご相談の上、進めるようにしましょう。

3 信託した自宅を売却する際のポイント

親が施設に入って自宅が空き家になってしまった際には、自宅を売却するという選択も出てきます。

親が施設に入って自宅が空き家になってしまった際には、自宅を売却するという選択も出てきます。

自宅を信託したら、通常より売却価格が低くなってしまうのではないか、売却の手続きが複雑になるのではないかと心配されている方もいらっしゃるかと思います。

信託契約をしたことが原因で自宅の価値が下がることはありません。

不動産の評価額、税金面も変わりません。

売却の手続きも買主の理解が必要になりますが、何か特別な手続きをしなければいけないということもありませんのでご安心ください。

3-1 信託契約の内容に「処分」の権限が含まれていないと売却出来ない

受託者の権限は、信託の目的の範囲内で自由に定めることが出来ます。

家族信託では、委託者は受託者に主に「管理」「運用」「処分」の権限を与えることが出来ます。

「処分」の権限が信託契約で定められていない場合、自宅を売却することが出来ません。

3-2 受託者単独の判断で自宅を売却できる

受託者に「処分」の権限が与えられている場合、不動産の仲介業者への査定の依頼から実際の売却のお手続きまで受託者の単独の判断で行うことが出来ます。

仮に自宅の売却の手続きに6ヵ月かかったとして、その間に親が認知症になって判断能力がなくなってしまっても、管理する子どもの判断で売却出来ます。

3-3 自宅の売却に掛かる費用は信託財産から支払うことが出来る

自宅を売却する際にかかる下記のような費用も、信託財産の現金から支払うことができます。

◆売却の際にかかる主な費用

- 仲介手数料(売買が成立した際に仲介会社へ支払う報酬)

- 収入印紙(売買契約書に貼る収入印紙の代金)

- 譲渡所得税(不動産の売却益に対してかかる税金

3-4 自宅の売買代金は信託専用の口座へ入金される

自宅の売却代金は、受託者が管理する信託専用の口座に振り込まれます。

不動産(自宅)から現金に変わったとしても、信託財産には変わりないので親のために使うことが出来ます。

4 家族信託した「自宅」の税金は親が負担する

4-1 税金は「受益者」が負担する

家族信託における税金の負担者は、財産から得られる利益を得る人、つまり「受益者」が負担することになります。

受益者負担の原則を覚えておけば、家族信託に関する税金の考え方をすっきり整理することが出来ます。

◆固定資産税

納税通知書は管理する人の名義(受託者)宛てに届きます。

ただし利益を得る人(受益者)は変わっていない為、固定資産税の支払については、今まで通りの方法で支払っていくか信託財産の現金から支払うことも出来ます。

◆登録免許税

自宅を信託すると委託者から受託者に「信託」による所有権移転登記をします。

登録免許税額は建物が固定資産税評価額の0.4%、土地が0.3%かかります。

受益者がお亡くなりになって、第二受益者へ変更する場合は、受益者の変更登記を行う必要があります。

その際の登録免許税は1,000円です。

信託期間中に受託者が亡くなったり、辞任、解任などによって、新受託者に所有権移転登記をする際の登録免許税は非課税となります。

4-2 「委託者」と「受益者」が異なる信託は課税される

例えば、委託者が父、受託者が長男、受益者が母という委託者と受益者が異なるような信託契約の設定をした場合(他益信託)信託の開始前後で税務上の所有者に変更があるので、贈与税や不動産取得税などが課税されます。

5 実際に家族信託した自宅マンションを売却 Tさんのケース

当社で実際に信託契約後にご実家マンションの売却手続きをした、Tさんのケースをご紹介します。

Tさんのご両親は、自宅マンションをそれぞれ2分の1ずつ共有名義で所有していました。

お父様の判断能力の低下をきっかけに、お父様、お母様それぞれ自宅マンションの2分の1の持分を信託財産とする信託契約を長女のTさんと交わしました。

その後、両親2人が施設に入所することとなりました。

空き家となった実家を長女Tさんの権限で、不動産業者と売買のお手続きを行ないました。

売却した代金はお父様、お母様それぞれの信託で管理する口座に入金されます。

売却した代金を基に施設費用に充てることが出来るようになりました。

その当時のTさん家族の心境も含めて、下記のコラムにまとめております。

「父の認知症リスクに備えながら、両親の将来を支えるための対策を実現」

6 まとめ

今回のコラムでは、親の「自宅」と「家族信託」について解説していきました。

何も対策をしていないと、万が一親が認知症になって判断能力がなくなってしまうと、自宅の管理や売却などの手続きが出来なくなってしまいます。

親がお元気なうちに、ご自宅を将来的にどうしていきたいかなどを話し合って、想いを共有することが大切です。

親の自宅のお悩みは家族信託を活用して、すっきり解決しましょう。

コメント