いまメディアで盛んに「家族信託」について取り上げられています。

あなたもなんとなく役に立ちそうだと思って調べているかもしれません。

ただ、どの記事を読んでも家族信託はわかりづらいんです!

それは、ふだん目にしない専門用語ばかりをつかっているから。

大丈夫。むずかしい言葉をつかわなくても家族信託はわかります。

私はこれまで100件以上の家族信託の契約にたずさわってきましたが、

その際、お客様に専門用語をつかって説明することはありません。

それでも、みなさん家族信託をしっかりと理解して、

契約をされてきました。

そこで、この記事ではむずかしい言葉を使わずに

家族信託についてわかりやすく紹介してきます。

家族信託はひとことで言うと、どのような制度なのか。

そもそも自分にとって必要な制度なのか。

使いたい場合に誰に相談すればよいのか。

そして、いくらかかるのかなど、

家族信託を『わかる』うえで必要な項目を

「ざっくり」知ることができます。

目次

1.|できること|親の財産を守れる!認知症になっても親の財産を親のためにつかえる

家族信託でできることは2つあります。

1.認知症になってしまった両親の預金・不動産をこどもが親のために使える

2.詐欺や銀行・証券会社の営業攻勢から守る両親の財産を守れる

1-1. 介護資金を親のお金で工面できる

認知症になってしまい判断能力が失われてしまうと、定期預金の解約や自宅の売却など、契約行為ができなくなってしまいます。

すると困るのは子どもです。

認知症になった両親を介護するためのお金を、両親の定期預金や実家を売却して得られる資金をあてにしていた場合、すっかりもくろみが崩れてしまうのです。

両親を介護するためのお金は、子供たちが工面する必要があります。

このとき家族信託を利用していたのであれば、問題はスッキリ解決できます。

つまり、家族信託をつかうことで、子どもの判断で親の銀行預金の解約や

実家の売却を通じて介護費用を出すことができるのです。

1-2 親の財産を守れる

高齢化が進めば、どうしても判断能力は衰えてきます。

この判断能力が低下したことを狙って、「おれおれ詐欺」や金融機関による投資信託・保険の販売が続いています。

詐欺は問題外ですが、銀行や紹介会社をはじめとした金融機関の営業攻勢も悪評をあつめています。

家族信託をつかっていれば、詐欺や営業攻勢もすっきり解決することができます。

家族信託では、財産の所有権は子どもに移り、その管理もが行います。

そのため、そもそも財産の管理を子どもに任せているので、詐欺にあったり、必要のない投資信託や保険の加入することもありません。

家族信託できること

・親の財産を守れる

・介護資金を親の財産でまかなえる

2.|仕組み|家族信託の仕組みはお年玉と同じ

2-1 家族信託はお年玉で理解する

家族信託では親の財産の管理・運営をこどもが行います。

家族信託を「お年玉」を例にわかりやすく説明します。

お正月なれば、こどもたちにとってお年玉が入ってきます。

子どもたちは大喜びですが、親にとっては無駄遣いが心配です。

そこで、親がお年玉を預かって、必要な時に、必要な分だけを、

こどもたちに渡してあげることになります。

家族信託では、親とこどもが逆転します。

高齢のご両親が所有する財産は、こどもにとっては心配の種です。

オレオレ詐欺にあってしまう可能性もありますし、

高額な金融商品を売りつけられる可能性もあります。

そこで、

親に代わって、こどもたちが財産を管理運営します。

親が必要なときに、必要な分だけ、親のために使うことができるようになるのです。

これが「家族信託」です。

2-2 子どもができること|日常の生活費の引き出しから自宅の売却まで

こどもは親の財産を家族信託の契約で定めた範囲内で、親のために、活用することができます。

定期預金の解約や預金から親のための生活費を下す、また自宅やアパートまで売却することも可能です。

ただ、注意点が2つあります。

ひとつが、あくまでも契約で定めた範囲内であること。

契約で売却することができないと定めているにも関わらず、売却することはできません。

もうひとつが、財産の利用先です。

財産の管理や運営をまかされたとしても、使い道はあくまでも親の生活のためです。

管理するこどもは自身のためには使えません。

2-3 管理をまかせることができる財産|定期預金から家畜まで

家族信託では、財産上の価値があるものであれば、子に管理を委託する財産(信託財産)とすることができます。

信託財産の例

・不動産

・現金

・有価証券(株式、投資信託、債券など)

・絵画、骨とう品

・各種会員権(ゴルフ、リゾートクラブなど)

・車、バイク、船舶

・著作権、特許権などの知的所有権

・牛、馬、豚などの家畜やペット など

ただし、株式などの有価証券の場合は対応している証券会社がほとんどないので、注意が必要です。

3.|利用者|親80代、子ども50代の世代は利用するべき

家族信託の利用を検討するタイミングは、親が80歳、子供が50歳になったときです。

私たちは、これまで100件以上の家族信託の契約をコーディネートしてきましたが、

ご契約者の平均年齢は以下の通りです。

家族信託契約者の平均年齢

・親 82歳

・こども 52歳

これ以上、遅くなってしまうと認知症の罹患リスクが急激に高まります。

認知症になり、意思能力が失われてしまうと家族信託自体も契約できなくなり、

財産が事実上凍結してしまいます。

そのため、認知症の疑いが出てきてから家族信託を検討するのではなく、

早め早めの対応が必要になります。

ご両親が80歳を迎えるのであれば、ぜひ検討されることがおすすめします。

4.|相談先|家族信託を利用する際は専門コンサルタントに相談する

家族信託を検討する場合の相談先は、家族信託の「実績のあるコンサルタント」にお願いすることが一番です。

家族信託はこの数年で認知されはじめた制度で、内容を理解し、実績を積み上げている専門家は少数です。

弁護士や税理士、司法書士のように法のプロフェッショナルでも、知識はあるが、実績がないケースがほとんどです

㏋や会社案内などでこれまで実績があるかしっかり確認しておきましょう。

年間30件以上の契約を手掛けているようであれば、実績のあるコンサルタント・会社と言えるでしょう。

詳しい相談先の選び方は「家族信託の相談先はココ!専門家の見極め方とよくある相談例」を参考にしてください

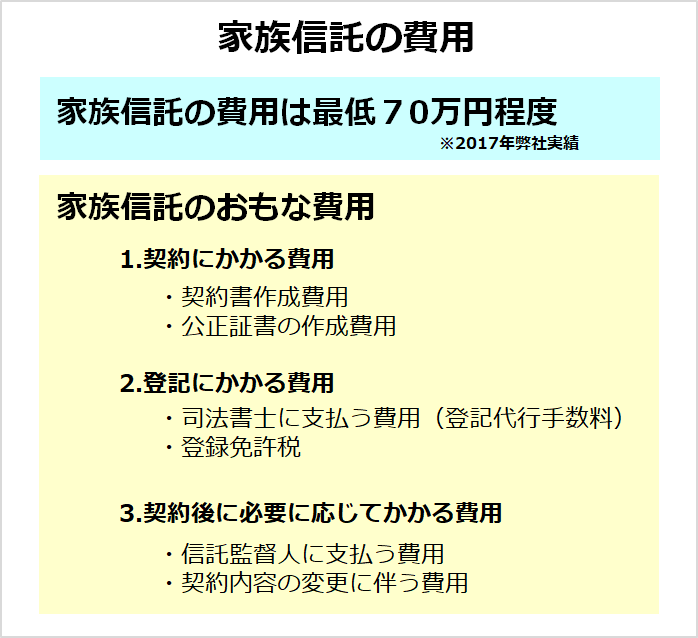

5.|いくらかかる|目安の費用は100万円

家族信託の目安は70万円から100万円です。

家族信託にかかる費用は契約書の作成にともなう手数料と登記手数料の2つに大別されます。それぞれ詳しくみていきましょう。

5-1 契約にかかる手数料

家族信託では、預ける財産の評価額に基づいて手数料が決定されます。

不動産:固定資産税評価額の0.5%~1%程度

現金:額面金額の0.5%~1%程度

わたしたちがこれまで手がけてきた契約では、不動産の平均表額が5,200万円、現金の平均額が2,670万円です。

手数料率が1%の場合、およそ手数料は80万円程度になります。

5-2 不動産を信託財産にした場合、登記手数料が必要となる

不動産を信託財産とした場合、信託された事実を登記簿謄本に記載する必要があります。

この際、司法書士に支払う登記手数料と登録免許税を支払うことになります。

司法書士にはらう登記手数料

所有権移転登記ならびに信託登記で1件あたりおよそ5万円~10万円程度です。

さらに、財産を預けて利益を享受する人や財産の管理・運営する人の氏名、住所、信託の目的などを記した信託目録登記で

10万円程度の費用がかかります。

登録免許税

土地: 固定資産税評価額の0.3%

家屋 :固定資産税評価額の0.4%

詳しい費用の内容はこちらから「これで十分!家族信託にかかる全費用 シミュレーション付」

6.|比較|他の制度との違いは、「契約のタイミング」「自由度」と「コスト」

家族信託と似た制度に成年後見制度があります。家族信託と成年後見制度の違いは「契約のタイミング」「自由度」そして「コスト」の3つです。それぞれ内容を見ていきます。

| 契約のタイミング | 自由度 | コスト | |

| 家族信託 | 認知症になる前 | 高い | 初期費用:高 / ランニングコスト:なし |

| 成年後見制度 | 認知症になった後 | 低い | 初期費用:低 / ランニングコスト:あり |

6-1 契約のタイミング

家族信託と成年後見制度は契約のタイミングが決定的に異なります。

・家族信託:認知症になる前 (事前準備)

・成年後見制度:認知症になった後 (事後対策)

家族信託は認知症になったときの財産凍結問題に備えて、認知症になる前から準備するものであることに対し、成年後見制度は認知症になってから生じる不具合を解消するため字義対策である点で決定的に異なるのです。

6-2 家族信託のほうが財産管理しやすい

家族信託は契約によって財産の管理運用の権限を託しています。

そのため、誰の許可を得ることなく、管理人の判断によって、管理を委託したひとのために財産を運用し、売却もすることが可能です。

一方で、成年後見制度の場合は財産管理の自由度は低くなります。後見制度の趣旨は、判断能力を失った方の財産的価値を守ることにあります。

そのため、いくらそのひとのためだといっても実家を売却して、売却資金を施設の入居費用や介護費用に充てようと思っても、家庭裁判所の許可が下りないことも考えられます。

いちいち家庭裁判所の許可を得たり、財産の利用用途を報告することが必要になるので、手続きが煩雑になります。

6-3 初期費用は高額だが、ランニングコストはかからない家族信託

家族信託の初期費用は成年後見制度と比較すると高額になります。

家族信託の平均費用が70万円~100万円程度のところ、成年後見制度は申し立てと鑑定書が必要な場合でも10万円程度でもあれば利用可能です。

ただ、初期費用は家族信託が高額になりますが、その分、ランニングコストはかかりません。

一方、成年後見制度は管理する財産額によって毎月手数料を支払うことになります。

管理する財産

・1000万円以下:月額2万円

・1000万円を超えて5000万円以下:月額3~4万

・5000万円を超える場合:月額5~6万円

さらに同制度の場合、基本的に制度を途中で辞めることができないため、ランニングコストはかかり続けます。

平均寿命が延びているので、全期間で比較すると家族信託を選んだほうが、節約できる可能性があります。

7.|デメリット| 家族信託の3つのデメリット

家族信託に「初期費用」「信頼関係」「認知症になると使えない」という3つのデメリットがあります。

7-1 初期費用が高額

お伝えしたように法定後見制度と比較して家族信託の初期費用は高額です。

ランニングコストはかからないといっても、ここで二の足を踏む人もいるでしょう。

しかし、人生100年時代といわれるいまであれば、継続費用も加味した総コストで両者を比較すれば、家族信託の方がコスト面で競争力があるケースのほうが多いでしょう。

目先のコストではなく、中期視点でのコストの精査、そして財産管理の自由度をしっかり比較することをおすすめします。

7-2 親子の信頼関係がなければ使えない

家族信託を利用するには、財産をあずける親と財産を預かる子の信頼関係が必要不可欠です。

いくら制度を利用したいといっても、財産を預けるに足る信頼関係を築けていなければ、安心して制度を利用できません。

また、財産を管理・運営がきちんとなされているのかをチェックする監督人を定めることも可能です。

ただし、監督人をつけるぐらいであれば、家族信託の利用はお勧めできません。

家族信託は、あくまでも財産を「信」じて「託」す制度です。

また、お子さまがいらっしゃらない場合、甥や姪に信じて託せるのであれば、家族信託を利用することも可能です。

家族信託を利用したいからと言っても、財産を信頼して財産を預けらえる関係が両親と子どもの間で築かれていなければ運用は難しいでしょう。

7-3 認知症になると使えない

認知症による財産凍結に効果を発揮する家族信託ですが、意思能力が失われてしまうと、そもそも制度自体を使えません。

ただ、認知症になったすべての人が使えないわけではありません。

軽度認知症で意思能力が失われていない場合、家族信託を利用できるケースもあります。

くわしくは「認知症になってからでも家族信託するための判断基準と対応策のすべて」

いずれにしても、親が80歳になったときにはぜひ一度検討していただきたいと思います。

まとめ

家族信託でできることは2つです。

・親の財産を守れる

・介護資金を親の財産でまかなえる

人生100年時代を迎え、認知症は私たちの生活により身近なものとなってくるはずです。認知症が引き起こすお金の問題を解決する家族信託も、強力な解決策としてより広まっていくでしょう。

家族信託の内容について、もっとくわしく知りたい方、勉強したい方、自分の家庭での活用法を知りたい方は、ぜひ私たちが開催している家族信託セミナーにも参加してみてください。

コメント