認知症による財産凍結の防止には、家族信託は大変有効な手段です。ただ、家族信託は認知症に備えて行うものであり、家族信託の契約は認知症が発症して判断能力が失われる前に行う必要があります。判断能力が失われてしまうと、契約行為ができなくなるので、実家の売却や定期預金の解約と同じように、家族信託の契約もできなくなります。

ただ、認知症だからといってひとくくりに家族信託が利用できないわけではありません。契約の可否を判断する基準は「判断能力」の有無です。

軽度の認知症の場合、家族信託を利用できるケースもあります。実際にわたしもこうした契約に立ち会ってきました。そこで、この記事では家族信託のコンサルタントとして私自身の経験談を踏まえながら、認知症が疑われるケースで家族信託が利用できるかどうかの基準について解説していきます。

また、すでに重度の認知症で判断能力が失われている場合には、家族信託は利用できません。その際に、利用する法定後見制度の特徴と利用の際の注意点もあわせて解説していきますので、ぜひご確認ください。

1. 認知症になってからでも、家族信託を活用できることがある

家族信託は契約行為になるため、契約当事者の一方が認知症などで判断能力が失われている場合、契約自体ができないため利用することができません。

ただ、家族信託を利用できるかどうかは、あくまでも判断能力の有無によります。そのため、認知症の前段階と言われる軽度認知症(MCI)の場合では、家族信託を利用できるケースがあります。

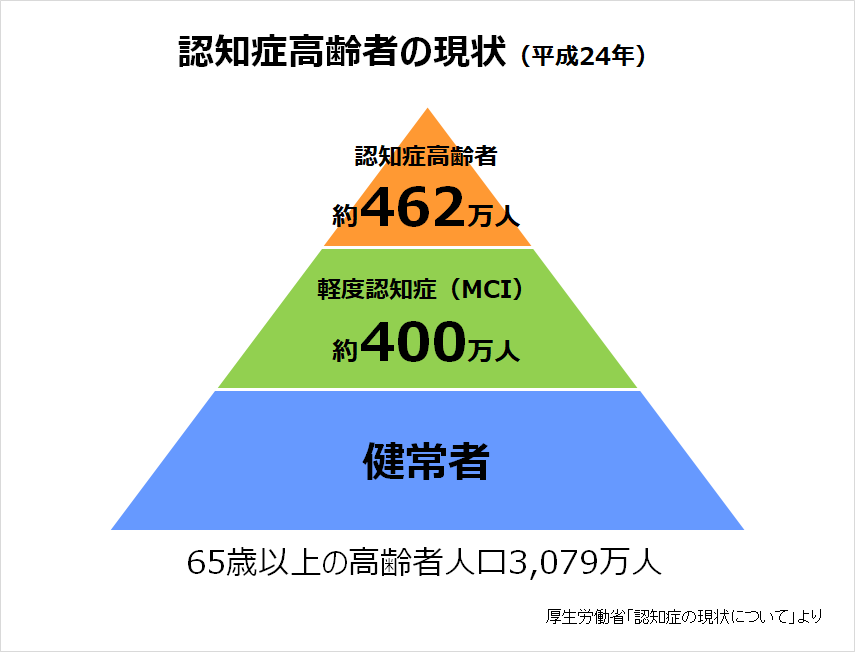

厚生労働省の発表によれば、認知症とその予備軍とされる軽度認知症(MCI)の人口は862万人存在するとされています。実に65歳以上の4人に1人という計算になります。

- 軽度認知症(MCI)とは

- 記憶障害などが発症して正常でもないが、認知症でもない(正常と認知症の中間)の状態の人。

・診断の基準

1.記憶障害の訴えが本人または家族から認められている

2.日常の活動は正常

3.全般的な認知機能は正常

4.年齢に比べて記憶力が低下

5.認知症ではない

1-1 軽度の認知症の疑いのあるAさんが家族信託を利用した事例

軽度認知症の疑いのある方が家族信託を利用した事例をご紹介します。

ご相談を頂いたのは神奈川県にお住いのAさん(54歳)です。お母様は5年前に他界されており、現在は82歳になるお父様が練馬区の戸建て一人暮らしをしています。

Aさんには弟が一人いて、長野県にお住まいです。お父様が一人になってからというもの、時間を見つけては生活の様子を見に行っていたといいます。

ただ、最近お父様の様子がおかしいことに気づき始めました。

たとえば、通帳を無くしたといって銀行に再発行してもらったというのですが、いつもの保管場所に新旧2冊の通帳があったり、元来きれい好きだったはずだったのが、洗い残しの食器でシンクがいっぱいだったり、食べかけの菓子パンが放置されていたそうです。それだけではなく、買い置きでもないのに同じ調味料がいくつもあるなど、少し心配なる状態が続いていました。

こうした状態であっても、私がお伺いして家族信託についてお話しした際には、内容をよく理解され、利用についても大変前向きに検討されていました。軽度認知症と疑わしい症状はうかがえましたが、契約内容をよく理解され、家族信託の趣旨についても充分納得いただいたことがわかりましたので、契約する運びとなったのです。

また、家族信託契約を交わす際には、契約書を公正証書で作成することが一般的です。公正証書には次のようなメリットがあります。

高い証明力

公正証書は、法律に精通したである公証人が、契約内容について、法令に違反する箇所がないかをチェックし、さらに契約当事者の身元について、印鑑証明書など確認して作成します。そのため、あとで公正証書の内容が裁判で否認されたり、無効になる可能性はほぼなく、高い証明力を備えています。

再発行ができる

公正証書は公証役場でも保管されることになるため、万が一紛失してしまった場合でも、再発行してもらうことができます。また、公証役場で保管されるため、契約が改ざんされる心配もありません。

公正証書にするには、公証役場に契約当事者双方が出向いて、公証人がそれぞれに対して契約内容をよく理解されているかどうか、口頭で確認致します。契約当事者のどちらから内容について理解されていないと判断されてしまうと、公正証書にすることはできません。つまり、家族信託が利用できないのです。

なお、身体が不自由で公証役場に出向くことができない場合、自宅や老人ホームに出張してもらうことも可能です。

公証人の出張にかかる費用

・公正証書の作成手数料が1.5倍となる

・交通費

・公証人の日当 (4時間以上:2万円、4時間内:1万円)

さきほどのAさんの事例では公証人の確認においても、契約内容についてお父様はしっかりと回答することができましのたで、無事家族信託を利用することができました。

ポイント

・公証人の確認が取れれば家族信託は利用できる

※契約書を公正証書にしない場合には、契約時に司法書士や弁護士が当事者の意思を確認することになります。

・認知症でない旨の診断書などが必要になるわけではない

1-2 軽度認知症(MCI)の疑いが家族信託を利用する際の注意点

軽度認知症の疑いがある方が家族信託を利用する際には、家族間の合意をとることが欠かせません。家族信託の利用に関して、家族の間で理解が得られていない場合、ご両親が亡くなったときに、信託契約の有効性について訴訟になる可能性があります。そうならないためには、家族信託の契約内容について合意書をとっておくことが大切です。

また、さらにリスクを回避したいときには、契約時に認知症でないことが明らかになるように、医師の診断書の取得や認知症診断で広く活用されている「長谷川式認知症スケール」を実施しておくことをお勧めします。

- 長谷川式認知症スケールとは

- 認知症の疑いや認知機能の低下を早期に発見するためのテストです。年齢や日付、計算など30点満点中で20点以下の場合、認知症の疑いが高いと判断されます。

2. 認知症で判断能力を失った場合には、法定後見制度を利用する

認知症が進行して判断能力が失われた場合、家族信託は利用することができません。そうなった場合には、財産管理や生活サポートを円滑に行うため、法定後見制度を利用することになります。

2-1 法定後見制度とは

法定後見制度は認知症などによって、判断能力が失われた方の財産管理や生活サポートを家庭裁判所が選任した後見人が行うことによって、被後見人の生活を守っていくための制度です。

法定後見制度を利用することで、あなたのご両親が老人介護施設に入居する際の費用を、後見人があなたの親の預金から引き出したり(財産管理)、施設への入居契約を行う(身上監護)ことができるようになります。

なお、認知症になった両親の介護生活をサポートするため、両親のキャッシュカードを預かって生活費を引き落としているという方もよくいらっしゃいますが、後見制度を利用せずにこうした行為を繰り返していると、相続時に兄弟でトラブルに発展しかねません。

両親の財産管理を行う際には、法的な裏付けの元に行うことが大切です。

2-2 法定後見制度でできること

法定後見制度を活用すれば、認知症で判断能力が失われた被後見人に代わって、後見人が契約行為を行うことが可能です。具体的には、次のような「財産管理」と「身上監護(生活サポート)」を行います。

財産管理

・通帳や不動産の権利証の保管

・年金、保険、預貯金などの管理

・生活費、水道光熱費、税金、施設入居費、保険料などの支払い

・銀行、郵便局、証券会社などの金融機関との取引

・不動産の修繕、管理、売却など

・遺産相続の手続き

身上監護(生活サポート)

・家賃の支払いや賃貸借契約の締結、更新

・病院の受診、入院手続き、支払いなど

・老人介護施設への入居契約手続き、費用の支払い

・介護サービスの利用や契約

2-3 法定後見制度の利用手続き~申し立てから後見開始~

法定後見制度を利用する際には、様々な手続きを行う必要があります。具体的な利用開始までの流れを確認していきましょう。

申し立て

法定後見制度を利用する際には、家庭裁判所に後見開始の申し立て(申立書の提出)を行う必要があります。

申し立てを行える人は、4親等内の親族が行うことになります。

調査・鑑定

家庭裁判所は申し立てを受けた後、調査官によって申立人および後見人候補者に対して、事情をヒアリング。必要に応じて、本人の判断能力について鑑定を行うことがあります。

審判

申し立て内容や調査、鑑定結果を総合的に判断して、後見開始の審判(決定)ならびに後見人の選任を行います。

審判の通知

家庭裁判所から後見人、申立人などに結果が告知されます。審判内容に不服がない場合には、告知2週間後に審判が確定します。なお、内容が不服な場合には、家庭裁判所に不服申し立てを行います。

登記及び後見開始

審判確定後、家庭裁判所から法務局に審判内容の登記が依頼され、後見登記が行われます。

3.法定後見制度の問題点と家族信託のメリット

財産管理と身上監護で判断能力を失った方の生活サポートのできる後見制度ですが、問題点がないわけでありません。ここでは加工後見制度を利用した際の問題点を確認していきます。

3-1 法定後見制度では自由な財産処分ができない

法定後見制度は自由な財産管理という点では十分ではありません。

法定後見制度では、いくら多額の相続税がかかりそうだといっても、節税対策は一切できなくなります。相続税対策として、課税対象額の財産を減らすために、生前に子供や孫に贈与する方法があります。これは被後見人の財産を減らす行為であり、相続人にはメリットあるが、被後見人にはメリットがないため、贈与することはできません。

また、相続税対策のひとつとして、養子縁組を利用して法定相続人を増やし、節税するという手法があります。しかしこれも判断能力がないと判断されている被後見人は、結婚や離婚、養子縁組などの身分行為も一切できなくなります。これら行為はたとえ後見人がついていたとしても、行うことはできません。

法定後見制度でできなくなるのは、相続税の節税対策だけではありません。認知症になる前に約束していた贈与も同様にできなります。

相談者の村田さんは、数年前に新潟県の実家に帰った時に、部屋からの異臭に気が付きました。最初は部屋が物で散乱していたので、泥棒が入ったと疑ったそうなのですが、一人ぽつんとテレビを見続けている父親の姿を発見し、大変なことが起きていると悟ったのです。父親にいつからお風呂に入っているか聞いても要領を得ず、自身の異臭と部屋の惨状にまったく意に介していないようでした。

すぐに物忘れ外来に連れていき医者に診察してもらうことにしあいた。すると、脳に腫瘍があることが判明、認知症と診断されました。幸い長男である村田さんのことは理解したそうなのですが、孫の名前は言えなくなっていました。

まだ住宅ローンが残っており、長女がこれから大学に進学するところで学費もかかります。会社を辞めて、介護をすることもできません。やむなく後見制度を利用して、職業後見人がつきました。

しばらくして、村田さんの長女が私立の大学に合格。父親の意思がはっきりしているときに、大学の入学金は出してくれると言っていたので、成年後見人に父親の口座から学費を捻出したいと相談したのです。すると「お父様のために使う大切なお金なので、入学金を出すことはできない」とつれない声が返ってきて、驚いたそうです。

介護施設の利用料が毎月25万、年金は月額18万円が入ってきますが、毎月7万の赤字になります。今後、認知症が重症化して、施設が変わるともっと費用がかかると説明を受けて、しぶしぶ納得されたそうです。

実はこうしたケースは珍しくはありません。いくら意思がはっきりしているときに、約束をしたからといっても、その通りに財産を使うことはできません。たとえ、本当に約束が交わされていたとしても、制度の趣旨は本人の財産を維持保全することが目的ですから、職業後見人としても首を縦に振ることはできないのです。

成年後見制度を利用するということは、被後見人の財産は家族の手を離れると思ったほうがよいでしょう。

家族信託であれば自由な財産管理が可能

家族信託であれば、信託契約の定められた範囲で、自由に財産の管理運営処分をすることができます。

管理運営に関して、第三者の許諾を取る必要は原則としてありません。さらに、不動産を売却して得た資金を、ご両親の生活のために収益不動産に組み替えることも可能です。契約で定められた範囲であれば、財産のかたちを変えてしまうこともできます。

また、一方で契約において管理運用の手法についても限定することも可能です。たとえば、実家を貸し出すことは良くても、売却するのはご両親が亡くなってからにしてほしいといった、要望を契約に盛り込むことも可能です。

3-2 すべての財産が家庭裁判所の管理下に置かれてしまう

法定後見制度によって後見人がつくということは、被後見人のすべての財産を管理することになります。

特定の財産だけを指定することはできず、あらゆる財産が管理対象となるのです。介護費用にあてたいから預貯金を自分で引き下ろせるようにするとか、不動産を売却するため、また遺産分割協議に参加するため、など後見人をつける理由は様々ですが、理由によって財産の範囲が特定されるわけではないのです。

「自宅を売って介護施設の入居費用に充てたい」このように考えて、実際に売却したとしても後見制度は終わるわけではなく、継続して被後見人の財産を守っていくことになります。

不動産の処分が終わったからといって、後見制度を取り止めることはできません。本人が亡くなるまでずっと続くことになります。すべての財産が家庭裁判所の管理下に成るのです。全くの赤の他人が、あなたの親の財産を管理することになるのです。

家族信託であれば管理する財産の範囲を指定できる

法定後見制度がすべての財産が保護の対象となりますが、家族信託では管理を委託する財産の範囲を指定することができます。

たとえば、自宅のほかにアパートと駐車場を所有している場合に、自宅と駐車場のみを委託する財産に指定することが可能です。また、現金の管理を委託する際にも、すべての現金だけでなく、金額を指定することが可能です。

3-3 職業後見人がつくと毎月費用がかかってしまう

法定後見制度において、弁護士や司法書士などの職業後見人がついた場合に、その費用を負担する必要があります。

その費用は、一時的なものではなく、亡くなるまでずっと負担し続けなくてはいけません。

私が面談で出会った資産家の方は、財産規模を大きかったからでしょうか。職業後見人の弁護士に毎月5万円、年間60万円もの報酬を支払っている方がいました。弁護士の後見人は、あくまでも事務的な手続きをするだけで、施設に入っている父に会うこともほとんどないのに毎月5万円も取られるのは理不尽すぎると憤っていました。

成年後見人(職業後見人の場合)の費用の目安

管理財産額1000万〜5000万 基本報酬額月額3〜4万

管理財産額5000万以上 基本報酬額月額5万〜6万

家族が後見人になったら費用はかからないのでしょうか。もちろん、家族が後見人として、申し立てをすることも可能です。しかし、現状親族が後見人になる割合は、約3割でほとんど士業の職業後見人が家庭裁判所から選任されます。もし、後見人になれた場合でも、監督人がつきます。この場合でも管理財産額が5000万以下の場合は、月額1〜2万円、5000万を超える場合は、2.5万円〜3万と裁判所で定められています。

家族信託は運用コストがかからない

家族信託において、財産の管理運営を任された人に対する報酬は発生しません。

信託契約の締結に当たっては、契約書の作成費用やコーディネート費、さらに信託する不動産の登記費用など、初期費用が必要となりますが、その後の財産の管理運営に関してランニングコストが発生することはありません。

まとめ

家族信託が利用できるかどうかは、実質的な判断能力の有無によって判別され、軽度認知症(MCI)の場合には、利用できるケースもあります。

ただ、症状が進行してしまった場合、家族信託は利用できず、使い勝手がよいとはいえない法定後見制度を利用するしかありません。

両親が70歳を超えるような場合には、ぜひ一度、家族信託の利用について家族間で相談されることをお勧め致します。

コメント