認知症が引き起こす問題はよく語られますが、お金については触れられることはほとんどありません。ただ、実際には認知症を原因とする、お金のトラブルが増えてきています。

お金のトラブルを引き起こす最大の要因が認知症による財産凍結問題です。認知症が重症化すると、契約行為ができなくなります。たとえば、実家を売りたくても売れない、アパートを貸したくても貸せない、定期預金を解約したくてもできない、というように両親の財産は原則として動かせなくなるのです。これが認知症による財産凍結問題です。

そうなると困るのは子供たち世代です。親の財産が使えないのであれば、子供の養育費、自身の老後のための貯金に加えて、両親の介護費用の工面まで行う必要が出てきます。これでは生活は立ち行きません。

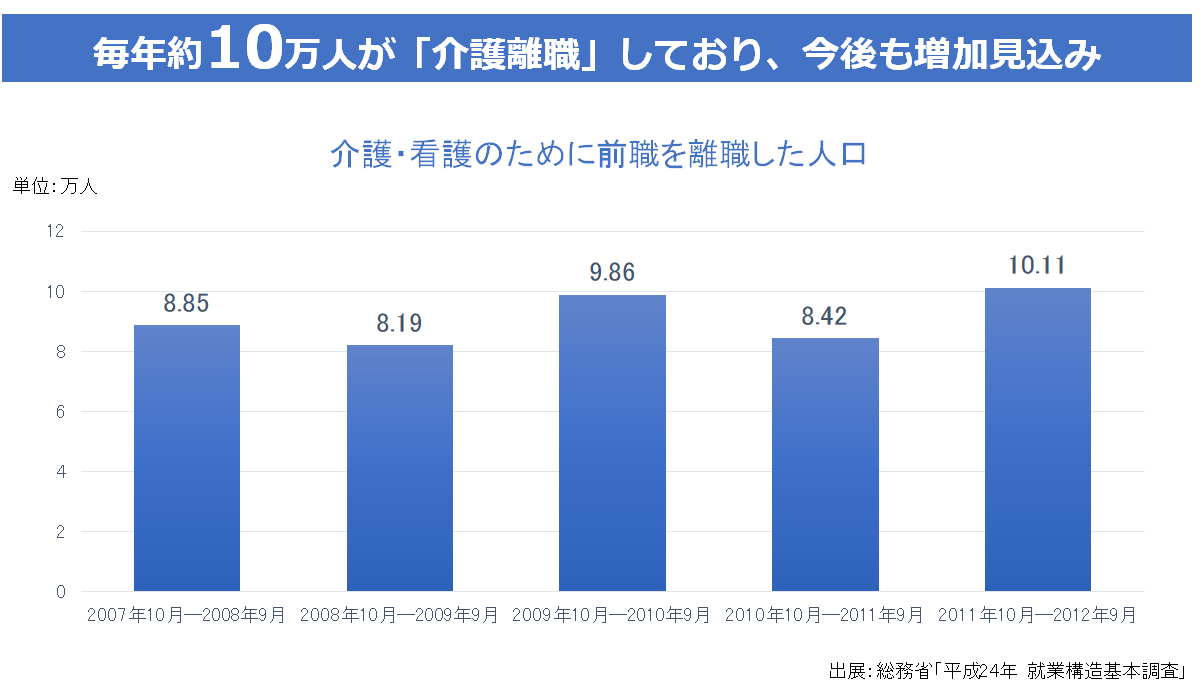

実際、いま両親が介護状態になったことをきっかけに会社を退職される「介護離職」が増えています。ただ、介護をきっかけに離職してしまうと、給料が途絶えてしまい、親の財産や年金を頼りに生活することになります。貯金があるうちはよいでしょうが、それが底をついてしまうと、途端に生活は苦しくなってしまいます。また、再び就職するときにも、キャリアが断絶されて望む仕事につけない可能性が考えられます。

認知症になった両親の財産管理の手法のひとつに法定後見制度があります。しかし、この法定後見制度も万全とはいえませ。最近では、法定後見制度の使いづらさを指摘する声が多く聞こえるようになりました。実際、法定後見制度の実態をまとめた「成年後見制度の闇」という書籍のなかでは、赤裸々な事実が語られています。

そこでいま注目を集めている手法が家族信託です。

家族信託を活用すれば、認知症が引き起こす財産凍結問題を解決することが可能です。

私自身もこれまで両親と家族信託を利用して、実家の財産管理を行っています。また、コンサルタントとしても、これまで述べ300名以上の方と面談し、60件以上の家族信託の契約に立ち会ってきました。

この記事では、認知症がもたらすお金のトラブルとその解決策としての従来の法定後見制度の限界と新しい対策法としての家族信託について、いま現場で起こっている生の情報をお伝えします。

法律は常に知っている人の味方です。家族信託に関する知識はあなたのご家庭にもきっとお役に立てるはずです。動画でも解説していますので、あわせて確認してください。

目次

1.親が認知症になると起こる4つのお金のトラブル

親が認知症になったときに起こりうる典型的な4つのお金のトラブルについてご紹介します。いずれも、認知症が重症化することによって契約行為ができなることが要因でおきるトラブルです。

1-1実家が売れない

認知症になり契約行為ができなくなると、実家を売却することはできなくなります。

介護施設への入居費用の工面のために売却しようとする、また施設での生活に馴染んできたからもう実家は必要ないと思って売却しようとしても、そもそも契約行為ができないので、売却ができないのです。売却ができないからといって、固定資産税が免除されることはありません。また、植栽の手入れや掃除など実家のメンテナンスのために手間もお金も必要になります。

認知症になってしまうと、実家のみならず、あらゆる不動産は売却できなくなります。

たとえば、アパート経営をしていた場合も同様です。

幸い、築年数もあたらしく満室経営が続いていればよいのですが、老朽化が進んで修繕費用も頻繁にかかるようであれば、手放したくても、手放すことができないのです。

1-2定期預金が引き下ろせない

定期預金の解約時にも本人確認が必要になるため、認知症になってしまうと事実上、定期預金は使えなくなってしまいます。

ただ、現実として、両親のキャッシュカードがあれば、ATMで普通預金からお金を引き下ろせるかもしれません。実際、認知症の介護の現場でも子どもが親の預金を使って生活費をやりくりしているケースをよく目にします。

しかし、これが後の相続時にトラブルを引き起こす要因となるのです。他の兄弟からみれば、いくら両親の生活のために活用していたといっても、いざ相続になったときに預金が減っていたとしたら、不信感を抱かざるを得ません。ましてや、兄弟姉妹間でほとんど顔をあわせないような状況であれば、なおさらです。

たとえ、預金の使用用途をきちんとつけていたとしても、使い方に文句をつけてくることも予想されます。

1-3特殊詐欺(振り込め詐欺等)や購買トラブルにあいやすい

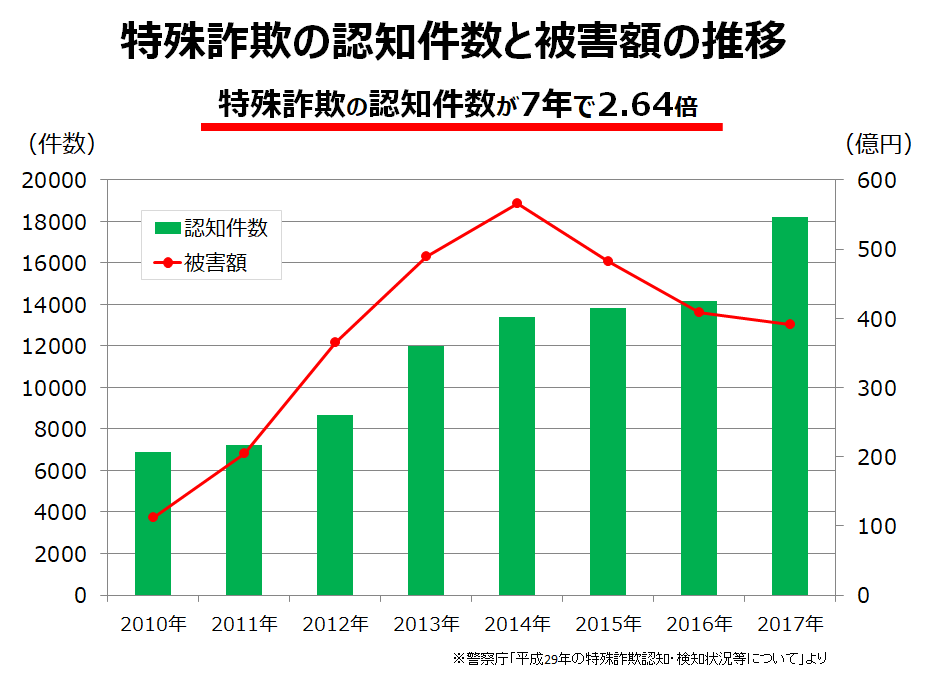

振り込め詐欺や架空請求などの特殊詐欺の被害件数は、日本の高齢化が進行するに合わせて増え続けています。2010年には特殊詐欺の認知件数は6,888件でしたが、2017年には18,201件と約2.6倍に増加しています。被害額は390億円にもなります。

2025年には、高齢者の5人に1人が認証になる時代がやってくることを考えると、今後ますます被害が増大することが考えられます。

また、たとえ詐欺にあわなかったとしても、意思能力が落ちてきたことを利用されて、子どもが知らないうちに、多額のお金を使ってしまったということもあります。

ご相談頂いたお客様のなかにも、

・高額な保険、投資信託をいつの間にか、加入させられていた

・所有している土地にアパート建築予定の看板が掲げられていた

など詐欺とまではいきませんが、金融商品や不動産売買でトラブルになっている方が多数いらっしゃいます。

1-4相続税対策ができない

いくら立派な相続対策を立案したとしても、肝心のご両親が認知症になってしまうと、せっかくの相続プランも実行することはできなくなります。

相続対策の多くが、不動産の購入、売却、さらに保険の加入、資産管理法人の設立など、いずれも契約行為を必要とするものだからです。認知症になる前にせっかくプランニングした対策も、両親が認知症を発症して、契約行為ができなくなると実行できず、過大な相続税が課税されることになってしまいます。

2.認知症になるとこれだけのお金が必要になる

ここからは、認知症になったときにどのくらいお金が必要になるのか、具体的に確認していきたいと思います。なお、介護施設に関する費用については、特に重要なポイントになるので、次章でさらに詳しく解説します。

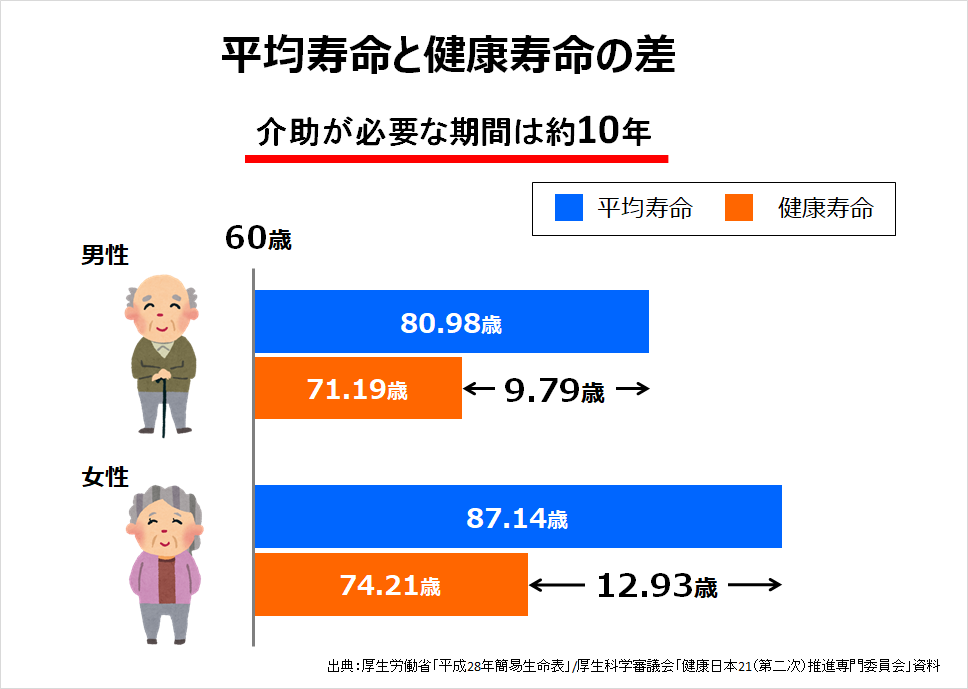

2-1 介護が必要な期間は男性9.79年、女性12.93年

介護費用を試算する上では、介護期間を見積もることが欠かせません。

介護が必要となる期間は、「平均寿命」と「健康寿命」の差で確認することが可能です。健康寿命とは健康上の問題で日常生活が制限されることがなく、生活できる期間。つまり、介助や介護を必要とせず、家事や買い物、趣味を楽しむことができる期間ともいえます。

平均寿命は男性が80.98 歳、女性が87.14.歳です。一方、健康寿命はそれぞれ71.19歳と74.21歳です。つまり、平均寿命の差は男性で9.79歳、女性で12.93歳もあります。これが介助が必要な期間の一つの目安になります。

2-2 ≪事例≫78歳男性の認知症患者10年間の介護、生活費用は3,600万円以上

ある78歳の男性の認知症患者のケースで具体的な金額について考えていきます。5年自宅で介護し、その後5年間は介護施設を利用した場合で、金額をシミュレーションしていきます。

特に、介護施設を利用した場合は毎月の利用施設費は当然かかりますが、それ以外にも施設内のイベントや生活消耗品などのお金もばかになりません。施設利用料だけ払って入れば済む話でもないのです。

すると、およそ10年間の認知症の発症期間中の生活費用・介護費用は約3600万円にもなる計算です。

現在の年金の平均受給額は20万円程度です。すると、年間240万円、10年間の累計では約2,400万円になり、さきほどの介護費用総額を差し引くと不足額は1,260万円にもなります。もちろん、年金をもっともらっている方であれば負担は少なくて済みますが、自営業者の場合国民年金しか加入していませんから、負担はさらに大きくなるはずです。

このお金をどうにかして準備しておかなければいけないのです。

このシミュレーションでは、仮に両親が二人とも認知症になった場合は、介護費用と年金の差額分の約2,120万円を負担しなくてはいけません。

今回のケースでは年金額をいまの平均受給額で計算しましたが、なかには自営業者で国民年金しかもらえない人もいるでしょう。

その場合は、よほどの蓄えがなければこの介護の局面は乗り切ることはできません。もし、介護に必要なお金をご両親の年金や貯金によって工面することができなければ、あなた自身がこの費用を負担することになります。

2-3子ども世代を襲う「介護費用、老後生活の備え、養育費」のトリプルパンチ

生活費・介護費用を両親の年金や貯金によって工面することができなければ、あなた自身がこの費用を負担することになります。

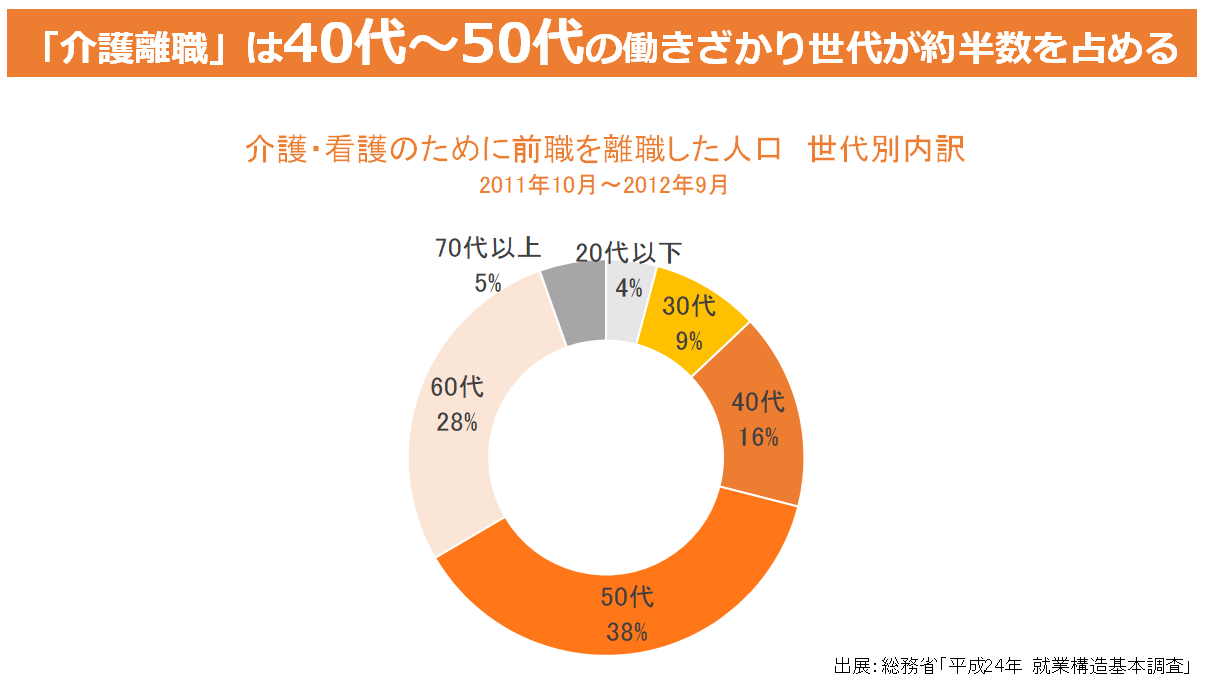

ご両親の介護に一番お金のかかるこの時期はあなたのお子様の学費がもっともかかる時期でもあり、さらにはあなた自身の老後資金の準備を行う大切な時期とも重なります。ご両親の介護費用、子どもの学費、そしてご自身の老後資金準備。この3つを同時にこなす必要があるのです。実際、当社で手掛けた家族信託利用者のお子さまの平均年齢52歳ですから、まさに「介護費、自身の老後、子どもの養育費」が必要な世代です。

また、介護費用を捻出できなかったり、必要な施設が見つからない場合は、自身で介護を行う必要があります。実際、親の介護によって会社を辞めざるをえなかった介護離職者は10万人を突破しました。

仕事を離れることで収入を絶たれ、両親の年金で家族が暮らしていく。そんな不安定な生活の先に待つのは、介護破産です。いま高齢者の貧困が社会問題になりつつありますが、認知症による介護が引き金となり、貧困が連鎖していく可能性を秘めているのです。

また、お金があったとしても、今後も介護が必要な高齢者が増え、必要な介護施設が一気には増えず、施設に入ることもできなった場合は、症状が進んだとしても自宅で介護することが必要になるでしょう。こうした厳しい現実が待ち構えているなかで、私たちはしっかりと準備をしていくことが欠かせないのです。

3.知らないではすまされない!?介護施設の種類と費用

認知症が重症化したときに避けては通れないのが介護施設への入居です。ただ、介護施設といっても、たくさんの種類があり、それぞれ介護の内容も金額も異なります。ここでは、介護施設の種類とその費用について確認していきます。

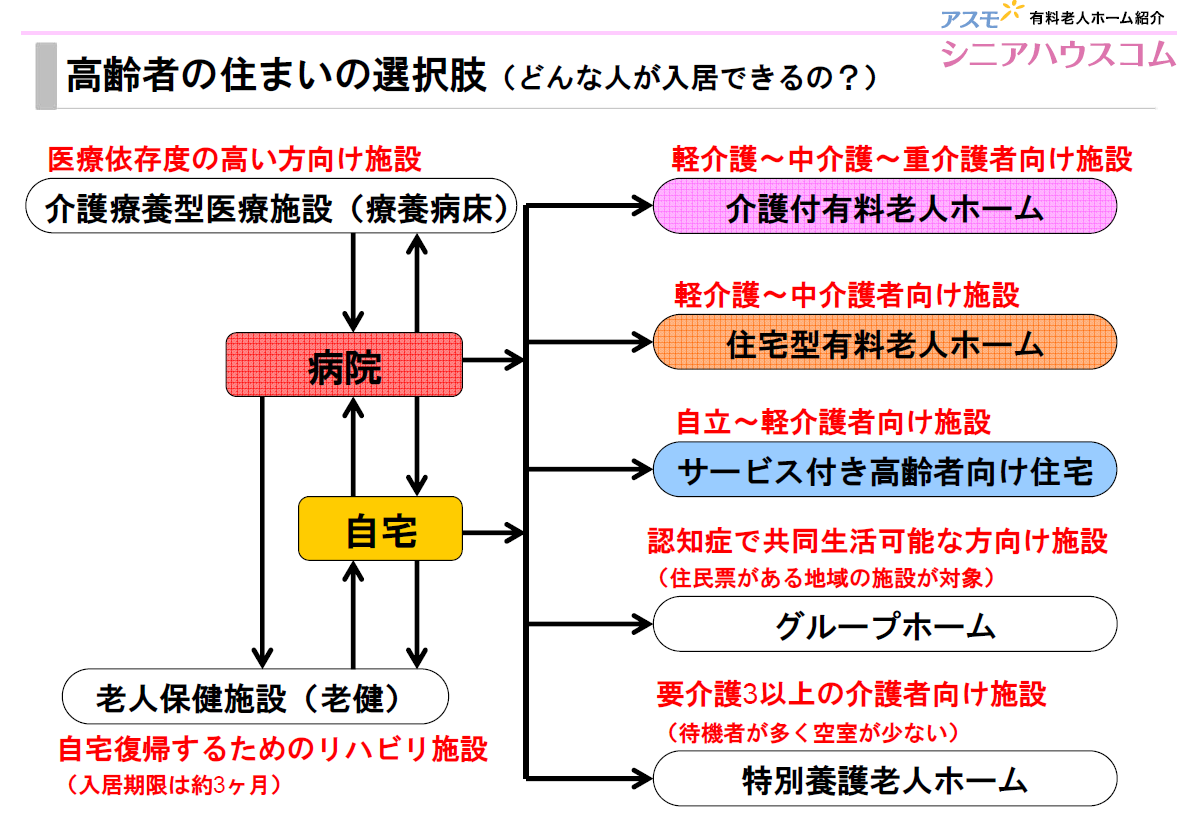

3-1 介護施設の種類

介護施設については、民間施設と公的施設の2つに大別されます。それぞれの特徴について簡単にご紹介します。

民間施設

・介護付有料老人ホーム

軽介護から重介護者に向いている施設です。自治体から特定施設入居者生活介護の指定を受けた老人ホームのことを指します。

・住宅型有料老人ホーム

軽介護から中介護者に向いている施設です。介護付有料老人ホームとは異なり、介護サービスは外部のサービスを利用することになります。なお、要介護度に応じてサービスを選択することが可能です。

・サービス付き高齢者住宅(サ高住)

自立している方や軽介護者に向いている施設です。賃貸借契約とともに、生活・介護サービスを利用する場合には、その契約を別途行います。

・グループホーム

認知症で共同生活が可能な方に向いている施設です。施設所在地の市区町村にお住いの方が対象者となります。あくまでも自立支援が主体となるため、原則として医療面でのケアは行われず、健康状態が悪化すると退去しなくてはならないケースもあります。

公的施設

・特別養護老人ホーム(特養)

要介護3以上の介護者に向いている施設です。公的施設のため、入居一時金は必要なく、毎月の利用料も民間施設に比べて割安です。ただし、待機者が多いのが特徴です。

・老人保健施設(老健)

自宅に復帰するためのリハビリ施設(入居期限は約3か月)です。

・介護療養型医療施設(療養病床)

医療依存度の高い方に向いている施設です。医療ケアが主目的ですので、介護サービスの提供はありますが、日々のレクリエーションなどの生活サポートは少ない。

出典:シニアハウスコム

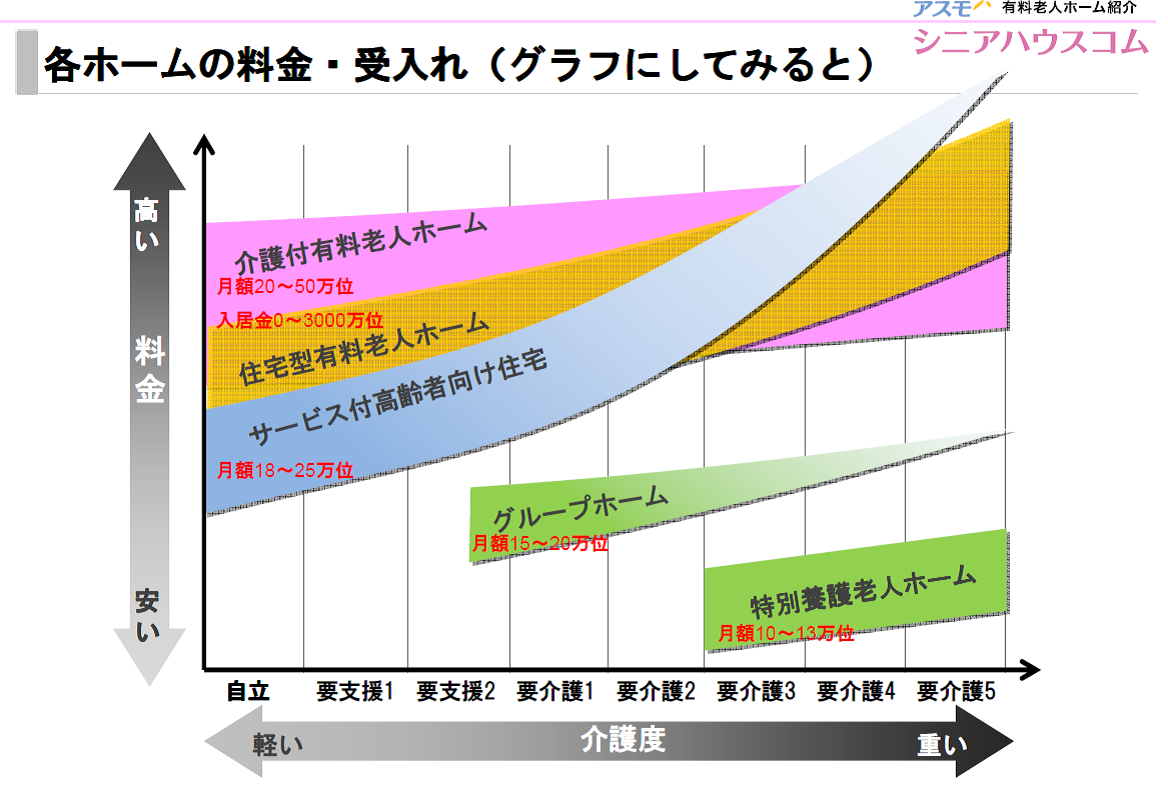

3-2 介護施設の費用

介護施設の入居費用が最も高額な施設が介護付き有料老人ホームです。最近はサービス付き高齢者住宅(サ高住)の価格が安いことから人気を高めていますが、要介護度が上がるにつれ料金が高くなる傾向があるので注意が必要です。

出典:シニアハウスコム

料金体系は2種類 入居金プランと月払いプラン

介護施設の料金体系は「入居金プラン」と「月払いプラン」の2つに大別できます。

入居金プラン

入居時に入居金を支払い、毎月の施設利用料を抑える料金体系。

月払いプラン

入居金の支払いを必要としないが、月払い費用が入居金プランに比べて高額になる料金体系。

それぞれのプランを選ぶポイントは入居期間です。長期の入居が見込まれるのであれば、入居金プランを選択して、毎月の支払いを抑えたほうが有利です。一方、短期の場合では、月払いプランを選んだほうが総支払額は少なくて済みます。なお、途中でプラン変更することができる施設もありますので、契約前に確認しておきましょう。

4.法定後見制度を安易に利用して起きたトラブル

親が認知症になったときの生活サポートとして、一般的に進められる制度が法定後見制度です。たしかに、メリットも多い制度ですが、一方で最近ではそのデメリットも注目されるようになりました。一度、利用をはじめると簡単にはやめることはできないので、よく制度の内容を確認しておきましょう。

4-1 法定後見制度とは

法定後見制度は、本人の判断能力が衰えたときに、4親等内の親族(親、配偶者、子、兄弟姉妹など)が家庭裁判所に申し立てをして、家庭裁判所の審判という形で後見人を決定。本人にかわって後見人が、生活サポートや財産管理を行う制度です。

4-2 法定後見制度のメリット

メリット1 詐欺や不正な取引から財産を守ることができる

後見人がついてから行った被後見人の契約は、取り消すことが可能です。たとえば、訪問販売で強引に買わされた高級布団なども法定後見制度を利用していれば、取り消し可能です。

メリット2 預貯金の管理、不動産の売買も可能になる

後見人には「代理権」が与えられており、これによって後見人がつく前はできなかった銀行からの預金の引き下ろしが可能になります。また定期預金を解約することも可能です。さらに、家庭裁判所の許可を得る必要がありますが、不動産の購入売却を行うことも可能です。

メリット3 財産の利用状況は家庭裁判所が監督する

後見人には、被後見人の財産管理について幅広い権限が与えられます。ただ、心配な点は適切に管理されているかということです。この点、法定後見制度では毎年財産の収支状況を家庭裁判所に報告する必要があり、適切な財産管理が担保されています。また、場合によっては成年後見監督人を選任され、後見人の業務を監督することで、さらに財産管理を安全性を高めることになります。

4-3 法定後見制度のデメリット

デメリット1 自由な財産管理ができない

法定後見制度の趣旨は、被後見人の財産を保全することにあります。これはメリットでもあるのですが、デメリットにもなりうるのです

介護施設に入居する費用を賄うためや日常の介護費用にあてようとして、実家を売却しようとしても、家庭裁判所の許可を得る必要があります。しかも、家庭裁判所にお伺いを立てたとしても、許可が出る保証はありません。

そうなると、両親の介護費用の工面で子どもたちは大変な苦労をすることになりかねません。制度の趣旨が被後見人の財産の保全にあるため、どうしても財産管理には制限がでるのです。

さらに相続対策も自由にはできません。相続税対策として、課税対象額の財産を減らすために、生前に子供や孫に贈与する方法があります。これは被後見人の財産を減らす行為であり、相続人にはメリットあるが、被後見人にはメリットがないため、贈与することはできません。

また、相続税対策のひとつとして、養子縁組を利用して法定相続人を増やし、節税するという手法があります。しかしこれも判断能力がないと判断されている被後見人は、結婚や離婚、養子縁組などの身分行為も一切できなくなります。これら行為はたとえ後見人がついていたとしても、行うことはできません。

法定後見制度でできなくなるのは、相続税の節税対策だけではありません。認知症になる前に約束していた贈与も同様にできなくなります。

デメリット2 後見人に支払う費用が高額

法定後見制度において、弁護士や司法書士などの職業後見人がついた場合に、その費用を負担する必要があります。その費用は、一時的なものではなく、亡くなるまでずっと負担し続けなくてはいけません。

私が面談で出会った資産家は、財産規模を大きかったからでしょうか。職業後見人の弁護士に毎月5万円、年間60万円もの報酬を支払っている方がいました。弁護士の後見人は、あくまでも事務的な手続きをするだけで、施設に入っている父に会うこともほとんどないのに毎月5万円も取られるのは理不尽すぎると憤っていました。

成年後見人(職業後見人の場合)

管理財産額1000万〜5000万 基本報酬額月額3〜4万

管理財産額5000万以上 基本報酬額月額5万〜6万

家族が後見人になったら費用はかからないのでしょうか。もちろん、家族が後見人として、申し立てをすることも可能です。しかし、現状親族が後見人になる割合は、約3割でほとんど士業の職業後見人が家庭裁判所から選任されます。もし、後見人になれた場合でも、監督人がつきます。この場合でも管理財産額が5000万以下の場合は、月額1〜2万円、5000万を超える場合は、2.5万円〜3万と裁判所で定められています。

デメリット3 赤の他人が親の財産の管理を行う

財産管理を行う後見人に家族がなれる保証はありません。むしろ、財産の使い込みを防ぐために、弁護士などの職業後見人がつくことが大半です。専門家が行うことで安心できる反面、これはご両親が築き上げてきた財産を赤の他人がコントロールするということになります。

冒頭でもお伝えしたように、成年後見制度の実態については書籍「成年後見制度の闇」にて詳しく紹介されていますので、より詳しく実態を知りたい方はチェックしてみましょう。

5.認知症対策には家族信託がある

認知症になり、意思能力が失われてしまうと契約行為ができなくなってしまいます。そのため、介護施設への入居費用を捻出するために実家や収益不動産を売却したくても、売却行為自体が契約行為のため、売却できなくなります。家族信託であれば、認知症による財産凍結問題を解決することが可能です。

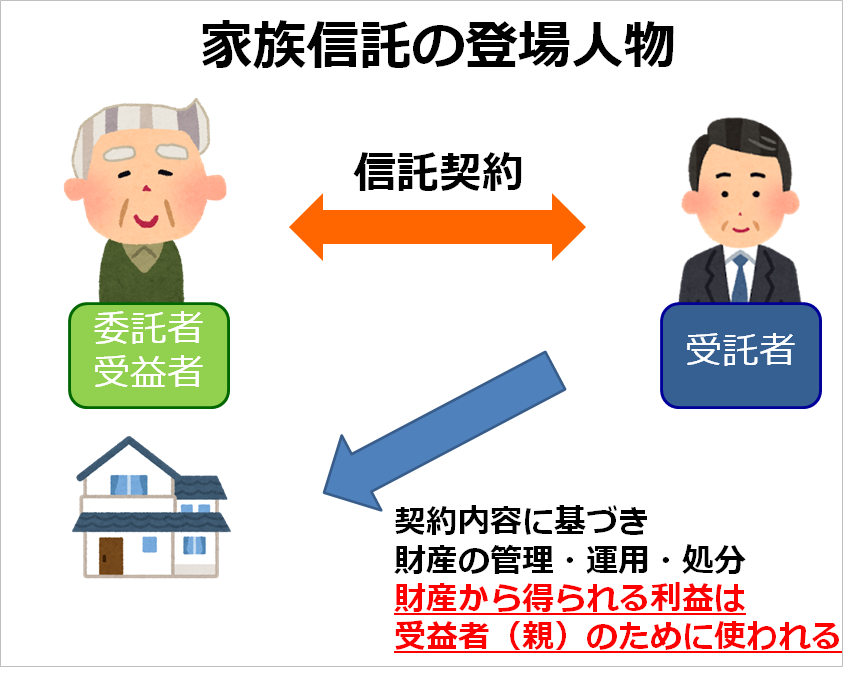

5-1 家族信託とは

認知症によって意思能力が失われる前に、財産の管理・運営・処分に関する権限を子どもに委託することで、財産の事実上の凍結を防ぐことができるのです。

こうすることで、子どもは親の財産を活用して、介護費用を工面することもできるようになります。親から子供に財産の管理権限を移行して、法律の裏付けもとに財産を自由に運営できるようにすること。これが家族信託です。

家族信託はお年玉を預かる親子関係で理解できます。

お年玉のケースを子どもの立場で考えてみましょう。子どもにとっては1年に1度、まとまったお小遣いが手に入る絶好の機会です。それを「お前はすぐに使ってしまうから」といって取りあげられてしまったら、本当に自分が使いたいときに使えるのか、ひょっとしたら日々の生活費にあてられてしまうのではないかと心配ですよね。

預かってもらう際に、「自分の将来の教育資金のために使う。毎月のお小遣いとして使う。半年後に発売されるゲームを購入するために使う」とあらかじめお年玉を預かる目的を親との間で定めておくのです。これが家族信託でいうところの財産管理の目的です。

目的の範囲内であれば、親はどのような形でお年玉を管理してもよいことになります。たとえば、将来の教育資金のためと定めているので、お年玉を使って学資保険に加入してもかまわないのです。つまり、信託契約で定めた目的の範囲ないであれば、財産を預かる人は、預かった財産のかたちを変えてしまっても問題ないのです。

財産を持っている人自身が管理、運営するのではなく、信頼できる人に任せて財産を管理、運用してもらうのです。

お年玉の事例のように、管理運営をするのは親であっても、そのお年玉を使っておもちゃやゲームを買ってもらうなどして、直接的な利益を得るのは子どもです。実際、家族信託を利用していない人でも、このような財産管理を行っている人は、世の中にたくさんいらっしゃいます。

5-2 家族信託の仕組み

今度は実際の家族信託の適用事例をもとに、財産管理の関係について確認していきます。

典型的な家族信託の活用法は、両親が暮らす実家や預金の運用を子どもが行うという形です。認知症になってしまうと、実家の売却や定期預金の解約ができなくなってしまいますが、そこで判断能力があるうちに、信託契約を交わしておくことで、認知症になった後も実家を売却した資金や預金を両親のために使うことが可能です。

財産は元の持ち主のために使われる家族信託では、財産の管理・運営の権限は親から、子に移ったとしても財産や財産から得られる利益は元の持ち主である親のために使われます。

預かった財産が実家であれば、子どもの判断で売却しても構いませんし、それが収益アパートであれば売却だけでなく、新規の賃貸借契約の締結や修繕、リフォーム工事も行うことが可能です。

家族信託の役割 財産を預ける人、預かる人、利益を得る人家族信託には財産を預ける人と預かる人の2人が登場します。家族信託を理解するうえでも重要なポイントになるので、しっかり押さえておきましょう。

・財産を預ける人(委託者)

家族信託において財産を預ける人のことを委託者と呼びます。この委託者は、70代から90代の高齢者が一般的です。相続でいうと、財産を遺し、承継先を決定する親世代の方々です。

家族信託は、財産を預ける人が起点となって、契約内容が決定されます。信託契約を設計するにあたり、最終的な意思決定権者となり、家族信託の根幹である目的も財産を預ける人が設定することになります。信託契約を作成するにあたって、財産を預ける人の想いが最も強く反映されます。

・利益を受け取る人(受益者)

家族信託の一番の主役が預けられた財産から発生した利益を受け取る人です。

家族信託において、財産から生じた利益を受け取る人を受益者と呼びます。ここでのポイントは、利益を受け取る人(受益者)と財産を預ける人(委託者)は同じであるということです。

私が実務で行っている信託契約のすべてがこの財産を預ける人=利益を受け取る人のかたちです。また、法律においても利益を受け取る人は、財産を預かる人に対して、いつでも利益を受ける権利を主張できるとしっかりと明記されています。

・財産を預かる人(受託者)

財産を預かる人は、財産の管理・運営という極めて重要な仕事を、財産を預けてくれた人のために行います。

家族信託において、最も責任が重く重要な仕事を担います。この財産を預かり、管理運営していく人を家族信託では受託者と呼びます。財産を預かる人は判断能力が不足している方や減退気味の方には務めることはできません。そのため、未成年者や後見人がついている人はなることはできません

なお、受託者はあくまでも財産の管理・運用を行う権利を有するだけで、財産から得られる利益は元の所有者である受益者のために使われます。

5-3 家族信託のメリット

最大のメリットは認知症による財産凍結を回避し、介護費用を用意できること

認知症になり、意思能力が失われてしまうと契約行為ができなくなってしまいます。

そのため、介護施設への入居費用を捻出するために実家や収益不動産を売却したくても、売却行為自体が契約行為のため、売却できなくなります。これが認知症が引き起こす財産凍結問題です。

家族信託であれば、認知症による財産凍結問題を解決することが可能です。もし、あなたが実家や他の不動産の売却資金を両親の介護資金にあてようとしていた場合、売却が一切できませんので、介護資金はあなたやご兄弟が負担することになります。ご両親の介護が必要な年代は、お子さまの大学進学とも重なり教育費も大きな負担となっているはずです。さらには、自分自身の老後資金の準備も必要です。こうした厳しい状況下で、介護資金をあなたが負担することは困難でしょう。

親子で家族信託を利用する場合、両親が所有する財産の管理・運営を、信頼のおける子供に任せることで、両親が認知症になったとしても、子どもの判断で所有していた不動産の売買や預金の引き出しができるようになります。こうすることで認知症が引き起こす財産凍結問題を解決することができます。

なお、家族信託ではすべての財産を子どもが管理運用するわけではなく、両者の契約において定められた財産に限定することが可能です。

詐欺や訪問販売から両親の財産を守ることができる

家族信託では、両親の財産の管理運営をお子様の権限で行うため、オレオレ詐欺やしつこい訪問販売によって財産が失われる心配はありません。

たとえば、現金1,000万円を信託する財産に指定した場合、現金1,000万円は信託財産の管理のために作成された信託口口座に親が振り込むことになります。そのため、たとえご両親が金融商品を購入したいといっても、現金はお子様が管理しているので契約を進めることはできません。訪問販売や金融機関からの投資商品の購入、オレオレ詐欺からも財産を守ることが可能です。

空き家問題を解決することができる

認知症が発症して財産が凍結してしまうと、実家は売却することも、貸し出すこともできなくなります。そうなると、問題になるのは介護資金の工面だけではありません。ランニングコストも負担する必要があるのです。

空き家の固定資産税や植栽の手入れ、定期的な空気の入れ替えなど、誰も住み続けていないのにもかかわらず、あなたは不要なコストと手間を負担し続ける必要があるのです。さらに、相続が発生してからも、相続人の配偶者も認知症になっていた場合には、同様に売却することができず、後見人を申し立てないと売却は一切できません。引き続きランニングコストを負担することになるのです。

5-4 家族信託のデメリット

自由な財産管理が可能になる家族信託ですが、デメリットがないわけではありません。代表的なデメリットをまとめました。

信頼のおける家族がいなければ利用できない

家族信託は財産を所有している人(委託者兼受益者)が、その財産の管理運営する権利を管理人(受託者)にゆだねることになります。管理人(受託者)には財産の売却も含めた強い権限が付与されるので、選任には両者の信頼関係が必要となります。そのため、信託契約の大半は親子間で結ばれることとなります。もちろん、お子様がいらっしゃらないケースでは、信頼のおける甥や姪を管理人(受託者)とすることができます。

ただ、信頼して財産を預けることができるだけの信頼関係を親子で築けていない場合には、家族信託はおすすめできません。管理人(受託者)の財産管理を監督する「信託監督人」制度もありますが、そこまで設定するのであれば、別の手段を探されることを私はおすすめします。

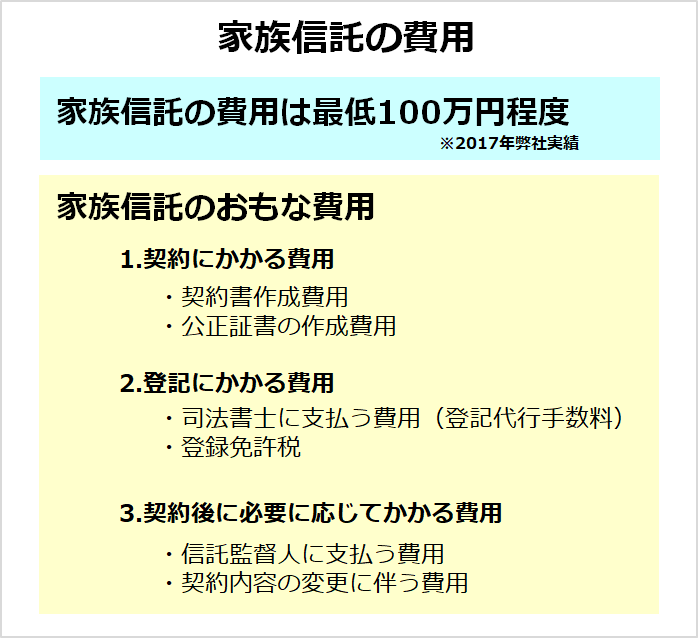

初期費用が高額

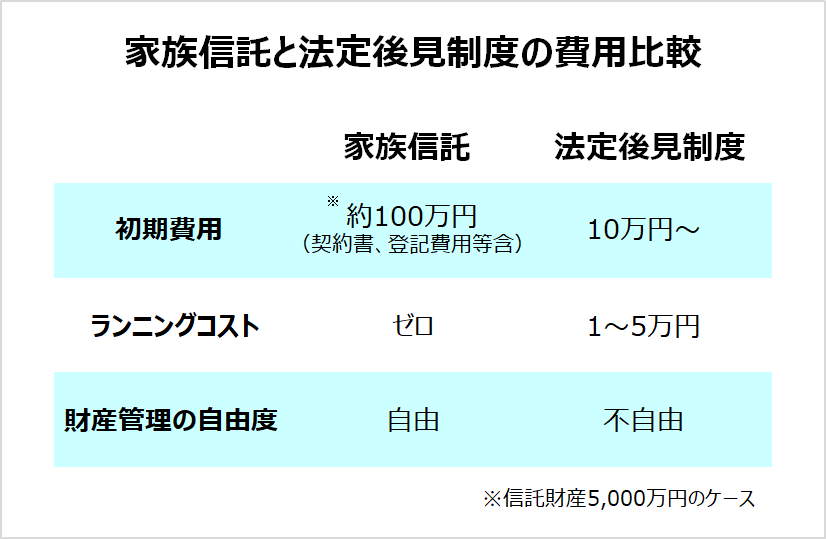

当社では年間30件から40件の信託契約を手掛けていますが、最低100万円程度の費用がかかっています。

この費用には、信託契約書の作成費用から不動産の登記費用、登録免許税まで含めた総額です。家族信託を利用して管理をまかせる財産の規模が大きくなればなるほど、金額も大きくなりますが、一般的なご家庭の場合は目安として100万円程度と考えていただいてかまいません。

家族信託にかかる費用を一覧表にまとめましたのでご確認ください。

法定後見制度の初期費用が10万円程度であることを考えれば高額です。ただし、法定後見制度の場合は、専門家が後見人についた場合、毎月2~5万円のランニングコストが発生しますが、家族信託の場合、ランニングコストはかかりません。

相続「税」対策にはならない

家族信託は認知症対策や円滑な遺産分割対策につながることはあっても、直接相続税の節税になることはありません。

直接的に相続税の対策にはなりませんが、相続税対策と家族信託はセットで行うことは効果的です。

たとえば、ご両親が効果的な節税対策を税理士と立案、実行しようとしても、節税施策を実行中に認知症が一気に進行してしまえば、相続税対策をこれ以上進めることはできません。あらかじめ家族信託を利用して、現金や不動産を信託財産としていれば、財産の委託を受けたお子様の判断によって、対策を継続させることが可能になります。

相続税対策を検討する際には、家族信託についてもあわせて検討しましょう

まとめ

認知症患者が増えることは避けられそうにありません。しかし、あらかじめ認知症が引き起こすお金の問題とその対応策を知っておけば、解決の選択肢を増やすことができます。ここで紹介した家族信託は認知症に関するお金のトラブルを解決する選択肢の一つになるはずです。

コメント