家族信託を利用して円滑な財産管理を行うためには、制度の仕組みやメリットをしるだけではなく、デメリットについてもしっかりと把握しておくことが欠かせません。

そうでなければ、いざ信託契約を締結した後に、こんなはずではなかったと後悔することになりかねません。そこでこの記事ではこれまで50件以上の家族信託契約をコーディネートした専門家が、家族信託のデメリットについて詳しく解説していきます。

メリットだけではなく、デメリットまでしっかりと理解しておけば、あなたのご家庭にあった家族信託の形をきっと作れるはずです。ぜひご覧ください。

1. 家族信託の8つのデメリット

家族信託の代表的な8つのデメリットについてまとめました。一つずつ確認していきましょう。

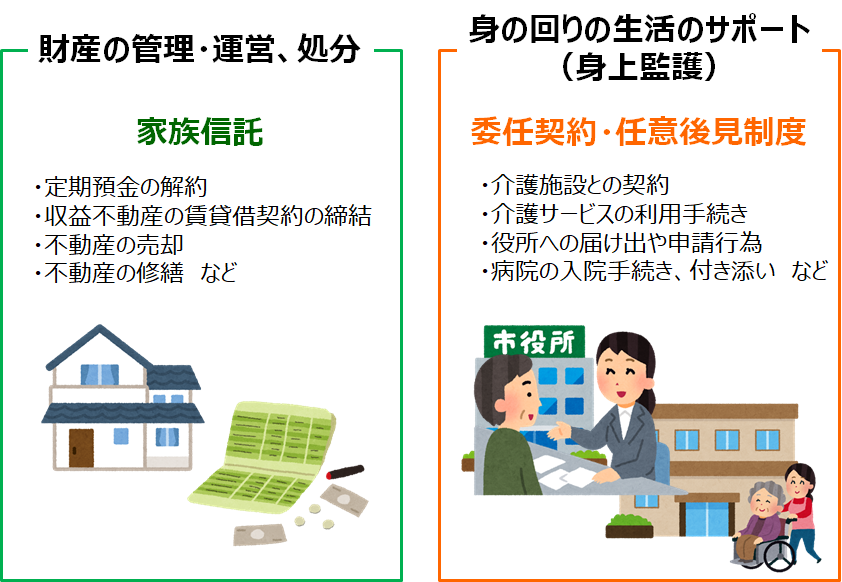

1-1 財産管理はできても身上監護(身の回りの手続き)には向かない

家族信託を利用すれば、ご両親が認知症になって判断能力が失われた場合でも、財産の管理人(受託者)に任命された子どもの判断で、管理を委託された財産の管理、運用、処分が可能です。家族信託を契約しておけば、実家を売却して、介護施設に入居するための費用を工面することも可能です。

ただ、家族信託制度の趣旨は財産管理にあります。そのため、たとえ家族信託を利用しているといっても、財産管理人(受託者)の立場から、介護施設との契約や介護サービスの利用といった生活環境を整えることや役所への届け出や申請行為、病院手続きなどといった身上監護の分野をカバーできるわけではありません。

そこで、身上監護(生活サポート行為)に関する部分については、判断能力があるうちは委任契約を締結して、判断能力が失われた後には任意後見制度を利用することが一般的です。

1-2 信頼のおける財産管理人(受託者)が必要

家族信託が有効に機能するためには、財産を預ける人(委託者)と財産を管理する人(受託者)との間で信頼関係が構築されていることが欠かせません。

私が手掛けた家族信託利用者の9割以上で管理人(受託者)をお子さまが務めていますが、信頼関係さえ構築されているのであれば、甥や姪、兄弟が財産管理人となってもかまいません。

一方、いくら子供だからと言って財産を預けることは心配だという方にとっては、家族信託を利用することはお勧めできません。財産管理の状況を監督する役割(信託監督人)を他のお子さまが担うこともできますが、そうまでしなければ信頼性が保てないのであれば、そもそも家族信託を利用すべきではありません。家族信託の制度には多くのメリットがありますが、万人にとっておすすめできるというわけではないのです。

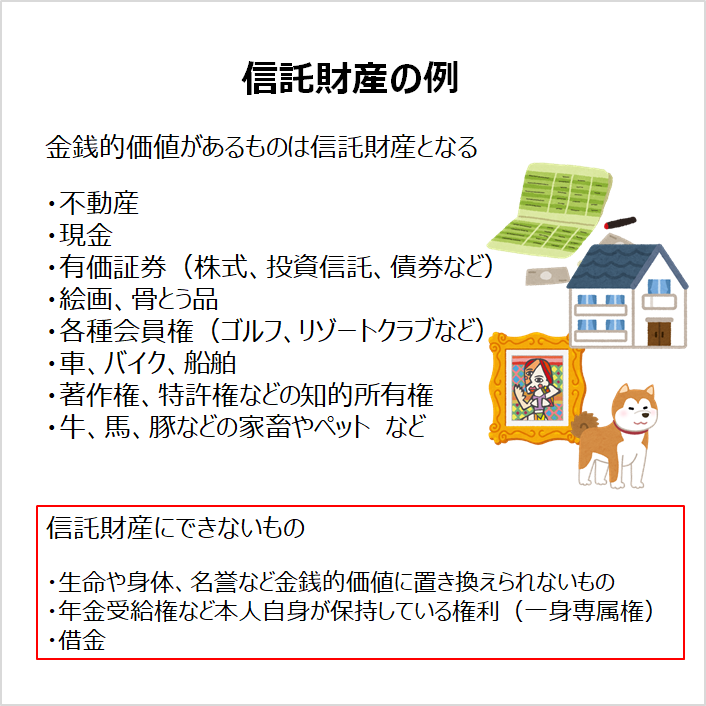

1-3 農地や畑は実務上は信託財産にはならない

家族信託を利用して預けることのできる財産には制限があります。

法律上は原則として価値のあるものであれば、たとえそれが家畜であっても信託財産とすることができるのですが、実務上では多くの財産で制限があります。

たとえば、不動産のなかでも農地のまま信託財産とすることはできません。登記簿上の地目が「畑」や「田」になっている土地を信託財産にする場合、農業委員会の許可もしくは届け出を得て、地目変更することが必要です。

この場合、農業委員会の許可等の手続きを家族信託の効力発生条件とする、条件付きの信託契約を結ぶと書いてある記事もあります。しかし、実務上ではわざわざ条件付き信託契約を結ぶことは少なく、地目変更してから信託財産とするケースが大半です。

また、上場株式も同様です。信託財産として登録できないわけではないのですが、証券会社が家族信託に対応しておらず、ごく一部の証券会社(共和証券)でのみ信託財産として株式を受け付けてくれています。そのため、これまで私がコンサルタントとして手掛けてきた家族信託のうち、実に9割以上が不動産と現金が信託財産となっています。

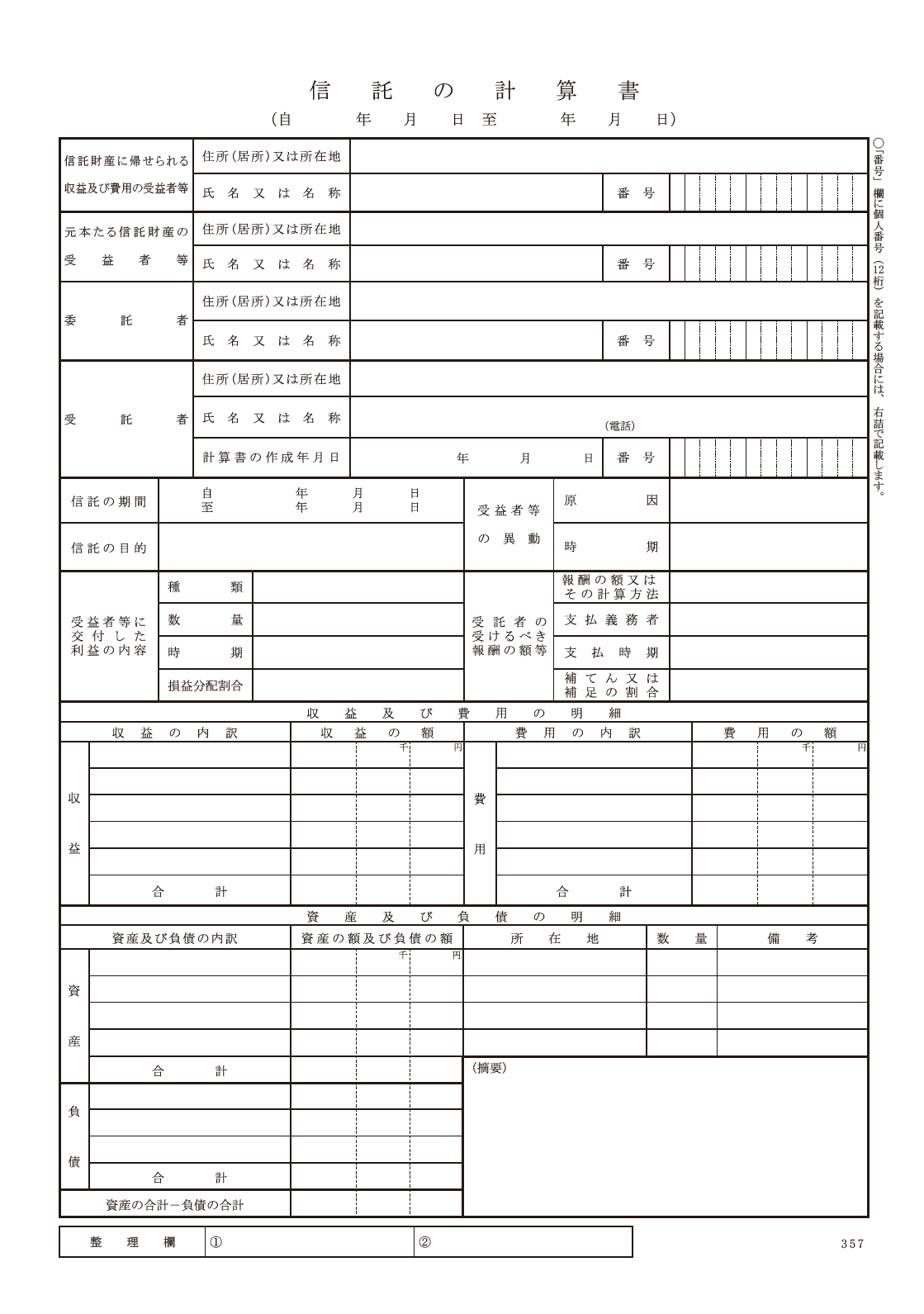

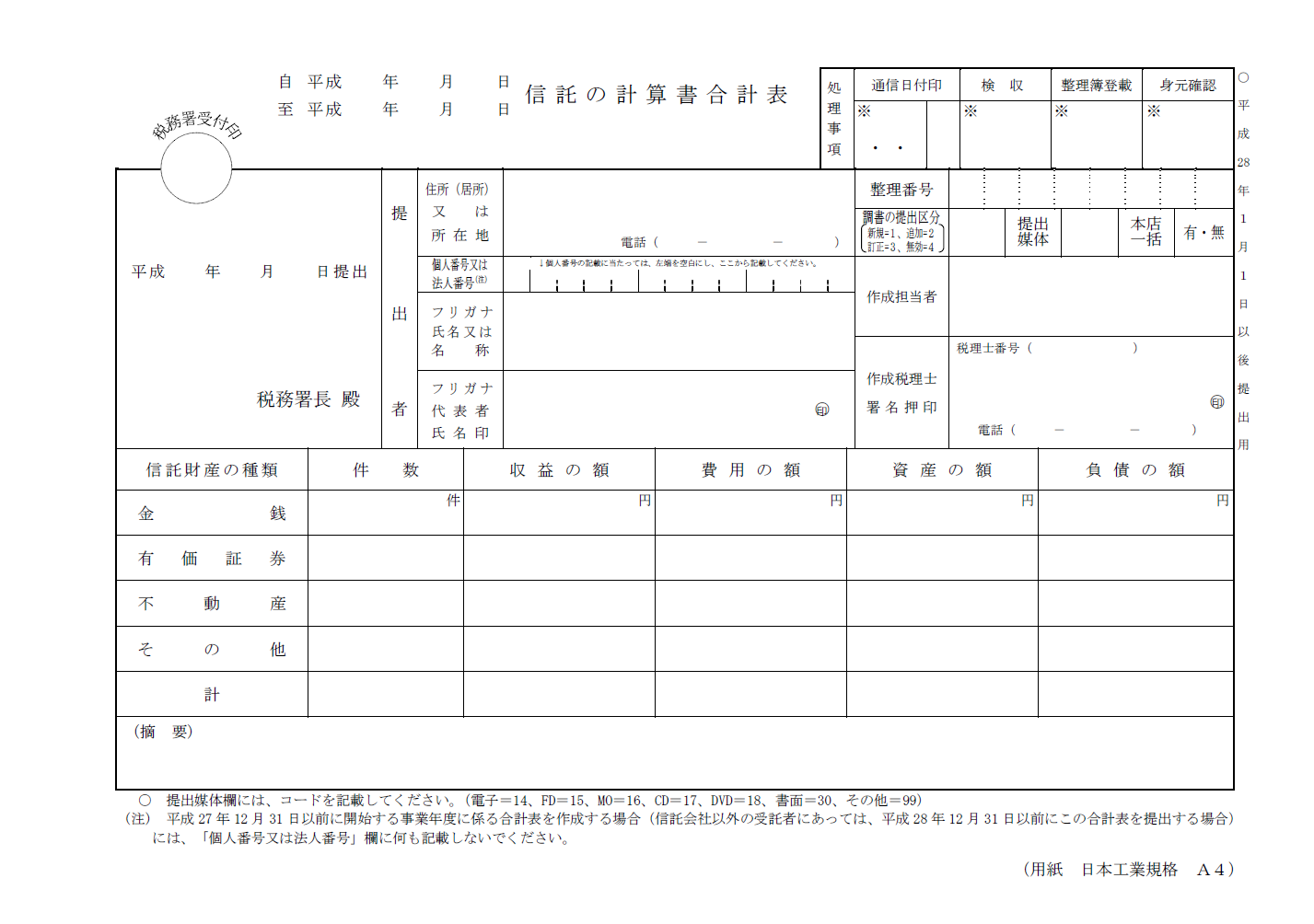

1-4 税務申告に手間がかかる

財産の管理人は預かった財産から得られた収入(収益アパートや駐車場から得られる不動産収入)が年間3万円以上である場合、税務署に対して信託計算書と信託計算書合計表を翌年の1月31日までに、提出する必要があります。

信託計算書には、収入と費用だけではなく、財産を預けた人(委託者)、財産から得られる利益を受け取る人(委託者)、財産の管理人(受託者)の氏名住所、信託の目的や期間を記載します。

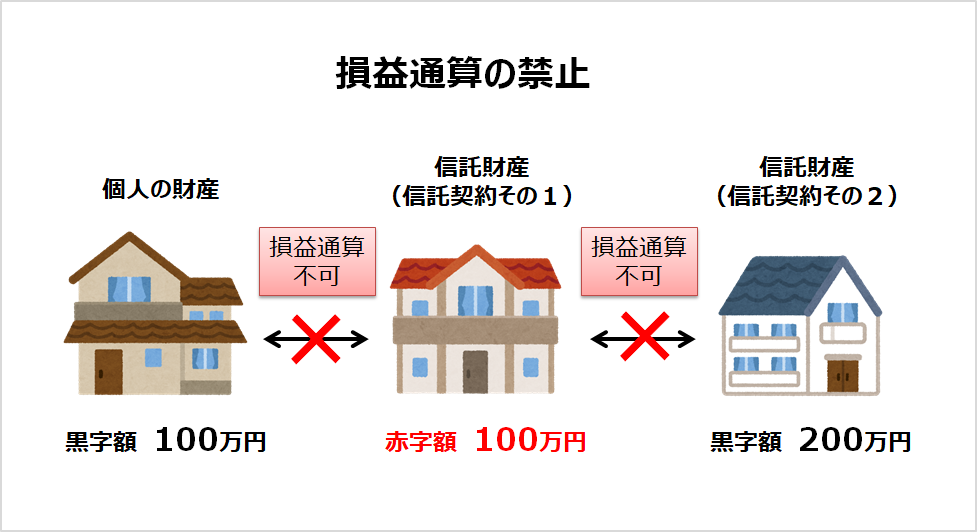

1-5 損益通算ができない

複数の収益不動産を所有していた場合において、そのうちの特定の収益不動産を信託財産としたとき、信託財産とした収益不動産の収支が赤字だったとしても、その他の収益不動産の黒字額から赤字分を差し引くことはできません。そのため、信託財産としなかった場合に比べて、その年に収める税金の額が多くなってしまうのです。

また、収益不動産を信託財産とする信託契約が複数ある場合には、信託契約をまたいだ損益の通算もできないのであわせて注意が必要です。

1-6 後見制度に比べて家族信託の初期費用は高額

家族信託を利用する際の費用は、管理を委託する財産価額によって異なります。当社が手掛けてきた信託契約では総費用としておおよそ100万円程度の費用がかかっています(財産価額5,000万円~6,000万円のケース)。

家族信託と比較にあがる法定後見制度においては、初期費用は10万円程度ですので、比較すると、家族信託が高額です。

家族信託にかかる費用は「これで十分!家族信託にかかる全費用 シミュレーション付」で詳しく解説していますので、あわせて確認してください。

しかし、法定後見制度の場合、職業後見人がついた場合には毎月1万円~5万円程度の費用がかかります。家族信託は、財産管理を家族で行いますので、ランニングコストはかかりません。

また、家族信託を用いた財産管理では、管理人(受託者)が財産を管理運用処分する際には手続きも簡単ですが、法定後見制度を利用していた場合、財産を処分する際には家庭裁判所の許諾が必要です。財産管理の自由度でいえば、圧倒的に家族信託が有利です。

1-7 専門家が少なく相談できる相手を見つけづらい

家族信託は、平成18年に信託法が改正されて翌年から実施された比較的新しい制度です。法律自体は10年以上前からありましたが、制度運用が本格化してきたのは、数年前からです。そのため、まだ家族信託自体に精通している専門家の数は少なく、専門家に対するセミナーが開催されているほどです。私も何度か先生方の前でお話しさせていただきました。

そのため、いざ家族信託について相談しようと思っても、専門家を見つけることが難しい状況です。また、いくら家族で財産を管理できるといっても、専門家に相談せず、ネットや書籍で得た知識をもとに契約書を作成することは大変危うい行為です。

家族信託についてもっと知りたい、ご家庭の状況を相談したい場合には、税理士や司法書士の先生に以下の項目について質問し、実績の有無を確認しましょう。

・家族信託の相談実績はあるか

・家族信託の契約書を作成したことがある

・年間の契約件数

国内の最大手の先生方で年間100件程度実績がありますので、おおむね年間20~30件程度の実績があれば十分でしょう。

身近に専門家が見当たらない場合には私や私が所属する家族信託普及協会に相談してみることがお勧めです。

1-8 家族信託は両親の同意を得ることが難しい

家族信託を有効に機能させるためには、財産を預ける人と財産を預かり管理運用する人の両人が制度に納得して運用する必要があります。

私がコンサルティングを行っている方のほとんどが、ご両親とお会いする機会が年に1回、2回程度しかありません。普段からほとんどコミュニケーションをとっていない状況で、ご両親の財産管理の話を切り出すことは簡単な話ではありません。

また、ご両親が納得したとしても、その他の兄弟姉妹を含めた家族全員が家族信託の制度を理解し、運用方法に対して同意を得ることが欠かせません。

その一方で、家族信託はお伝えしたように制度自体が新しいため、家族信託の仕組みはもちろん存在自体を知っている方もまだまだ少数です。そのため、家族信託よりも後見制度を利用したほうがよいと言われる方もいらっしゃいます。

特に、財産の管理人には財産の売却まで含めた、大きな裁量がゆだねられるので、なかには財産を自分のものにするために制度を利用しているという誤解をする方も多いのです。

過去の相談者のなかにも長男と父親の間では家族信託を利用することで話はまとまっていたのですが、他の兄弟からの理解を得られず、結局制度を利用できなかったという事例もあります。

家族信託を利用する際には、家族全員に対して丁寧に説明し、家族一丸となって財産狩野手法についてまとめる必要があります。

2. デメリットを考慮しても家族信託を行うべき3つの理由

家族信託はデメリットを考慮しても活用を検討すべき優れた仕組みです。ここでは、家族信託を用いて財産管理を行うべき3つの理由をお伝えします。

2-1 家族信託は認知症による財産凍結の特効薬

デメリットを考慮しても、家族信託の利用をお勧めする最大の理由は、家族信託が認知症による事実上の財産凍結問題を回避できることにあります。

ひとたび認知症になってしまうと、親が所有する財産は事実上凍結されてしまいます。実家を売却することはできませんし、定期預金を解約することはできません。介護費用を工面する子どもたちにとっては重大な問題です。その際に、役立つが認知症による財産凍結問題を解決してくれる家族信託です。

判断能力があるうちに信託契約を交わしておけば、判断能力がなくなったときでも、財産の管理を委託された子どもの判断によって定期預金も解約や実家の売却ができます。そして、財産を運用、処分して得られたお金(利益)は両親のために使うことができるのです。

2-2 家族信託は遺言にはない自由な財産承継ができる

遺言では財産の承継先を指定できるのは1代までです。たとえば、大切な不動産を子供や孫に相続させると遺言を残すことはできても、財産を相続した子供や孫がだれに財産を承継させるかまでは指定することはできません。

そのため、先祖代々受け継いできた大切な土地が何世代か後には、他の家のものになることを完全に防ぐことはできません。

その点、家族信託であれば、財産の承継先は2世代、3世代先といった形で指定することができます。長男が引き継いだ後は、長男の嫁、その次は次男の息子(孫)といった形で自由に財産の承継先をデザインすることが可能です。

家族信託をよく比較される法定後見制度の場合でも財産の管理を行うことはできますが、財産の処分する際には、家庭裁判所の許可を得る必要があるので、手間も期間もかかってしまいます。自由な財産管理を行うのであれば、家族信託が断然おすすめです。

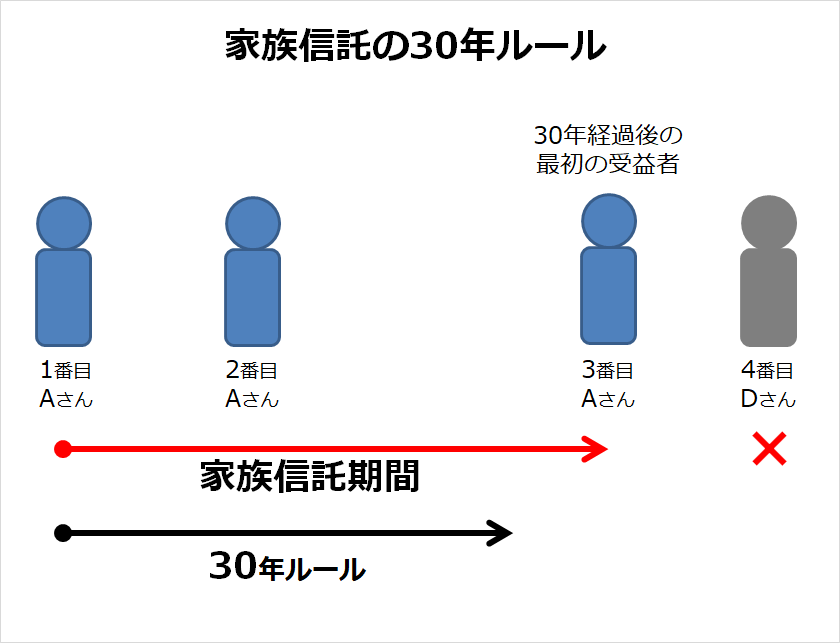

ただし、信託契約が設定された時から30年を経過してしまうと、30年を経過した後に利益を受け取る権利を取得した人が死亡してしまうと、利益を受け取る権利を引き継がせることはできず、家族信託も終了となります。

2-3 任意後見制度、遺言と組み合わせれば最強の相続、認知症対策ができる

家族信託には、次の2つのデメリットがありました。・身上監護(日常生活のサポート行為)はできないこと・預けられる信託財産には制限があること

それぞれのデメリットについては、任意後見制度と遺言を組み合わせることで、家族信託のデメリットを克服し、最強の相続・認知症対策を実現できます。

2-3-1 身上監護(生活サポート行為)は委任契約と任意後見制度を利用する

高齢になり体力や判断能力が衰えてくると、銀行の窓口にいったり、複雑な契約に立ち会うことは難しくなります。その際に活用する仕組みが委任契約です。委任契約は、前述のように体力や判断能力が衰えてきたときに、本人に代わって日常生活の手続きを行うものです。

そして、いざ認知症が発症して判断能力が失われた場合には、任意後見制度に移行します。委任契約は契約の主体はあくまでも本人で、受任者は代理で手続きを行っているにすぎません。認知症になり判断能力が失われてしまうと、あらゆる法律行為ができなくなるので、いくら手続きを代理で行っても効力が発揮されることはありません。

そのため、身上監護(生活サポート行為)を有効に機能させるために、委任契約と任意後見契約を組み合わせて利用することになります。

2-3-2 信託財産以外の財産は遺言で財産承継先を指定する

家族信託では、全財産を信託財産として管理を委託することはできません。

そのため、信託した財産以外の財産については、財産の承継先をあらかじめ遺言で指定しておかなければ後のトラブルになりかねません。

たとえば、全財産が実家、現金2,000万円、収益不動産(ワンルーム3戸)で考えてみましょう。このとき実家と現金1,000万円のみを信託財産として家族信託を利用した場合、信託財産にしなかった収益不動産(ワンルーム3戸)と現金1,000万円の財産承継先を遺言で決めておかなければ、遺産分割でトラブルになりかねません。

そのため、信託契約書を公正証書にするために公証役場に行く際に、あわせて公正証書遺言も作成することで、信託財産としなかった財産の承継先を決めることができ、分割トラブルを防ぐことが可能です。

まとめ

家族信託はまだ始まったばかりの制度でやれることはたくさんありますが、実務が追い付いていない状況です。

ただ、こうした状況を考慮しても、認知症が引き起こす財産凍結トラブルには抜群の効果を発揮してくれます。デメリットの回避手法もありますので、ぜひ前向きに検討してみてはいかがでしょうか。

コメント