家族信託で気になるのは、利用している最中にご両親が亡くなった場合の相続税ですよね。

ひょっとしたら普通の相続をした場合に比べて、余分な相続税がかかると心配している方もいるかもしれません。直接、財産を引き継ぐのではなく、利益を受け取る権利(受益権)を引き継ぐわけですから、その評価のされかたも気になるところです。

結論から言えば、家族信託を利用したからと言って余計な相続税がかかることもありませんし、節税になることもないのです。

ぜひこの記事で家族信託と相続税の関係について確認しておきましょう。

家族信託とは

家族信託を活用すれば、ご両親が所有する財産を子どもが管理することで、万が一認知症が重症化してご両親の意思能力が低下したとしても、子どもの判断で財産を管理、運用、処分することが可能です。これによって、財産を事実上凍結させることなく、継続的に管理することができます。さらに財産から得られる収益をご両親のために活用することができます。

目次

1. 利益を受け取る人が税金を負担することが原則

家族信託と相続税を含めた税金の関係を理解する上では、次のルールを覚えておけば理解しやすくなります。

「税金を負担するのは常に利益を受け取る人」

たとえば、家族信託において収益アパートを信託財産とした場合、財産の管理人である受託者が家賃収入に伴う所得税を負担することはありません。

収益アパートから得られた家賃収入を受け取る受益者が税金を負担することになるのです。

相続税に限らず、所得税、譲渡所得税、固定資産税などあらゆる税金において用いられる原則になるので、よく覚えておきましょう。

2. 家族信託と相続税

家族信託では、財産から得られた利益を受け取る権利(受益権)を引きついだ人が相続税を負担することになります。

つまり、家族信託と相続税においても原則通り、利益を得る人が税を負担することになります。

なお、利益を受け取る権利(受益権)を引き継ぐ人が単独なのか、それとも複数なのか、そして権利の内容をどのように引き継ぐかによって、こまかく分かれることになります。収益アパートを事例にして、それぞれ確認していきましょう。

それぞれ確認していきましょう。

財産の管理人(受託者)が死亡した場合

財産の管理人である受託者が亡くなって、あたらしい受託者に交代した場合、新受託者は相続税を負担することはありません。税の負担の原則は資産から得られる利益を受け取る人です。受託者は利益を受け取ることはないので、相続税を負担することはありません。

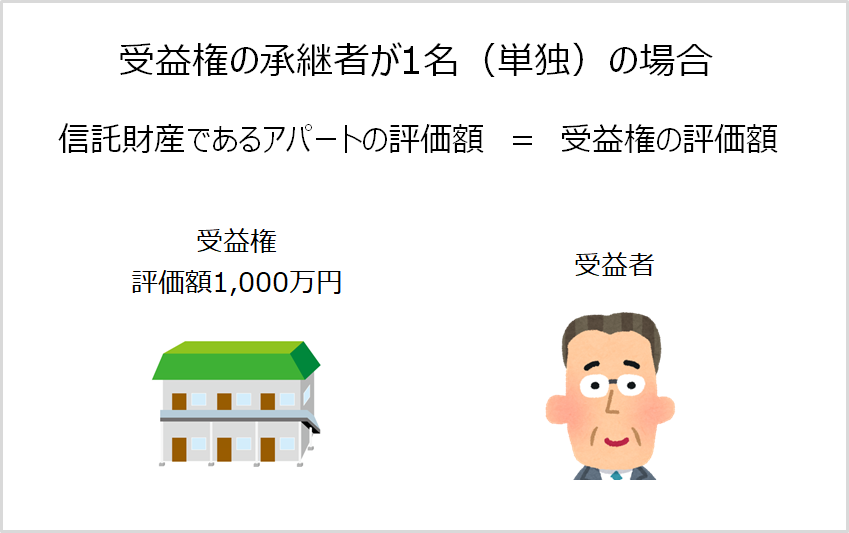

2-1 元本(アパート本体)と収益部分(家賃収入、更新料など)から得られる利益を受け取る人が一人の場合

元本であるアパートを売却した場合に得られる利益とアパートを所有することで得られる家賃収入や更新料を受け取る人が同一である場合、アパートの相続税評価額そのものが受益権の評価額となり、収益アパートそのものを相続した場合の相続税負担と変わりません。

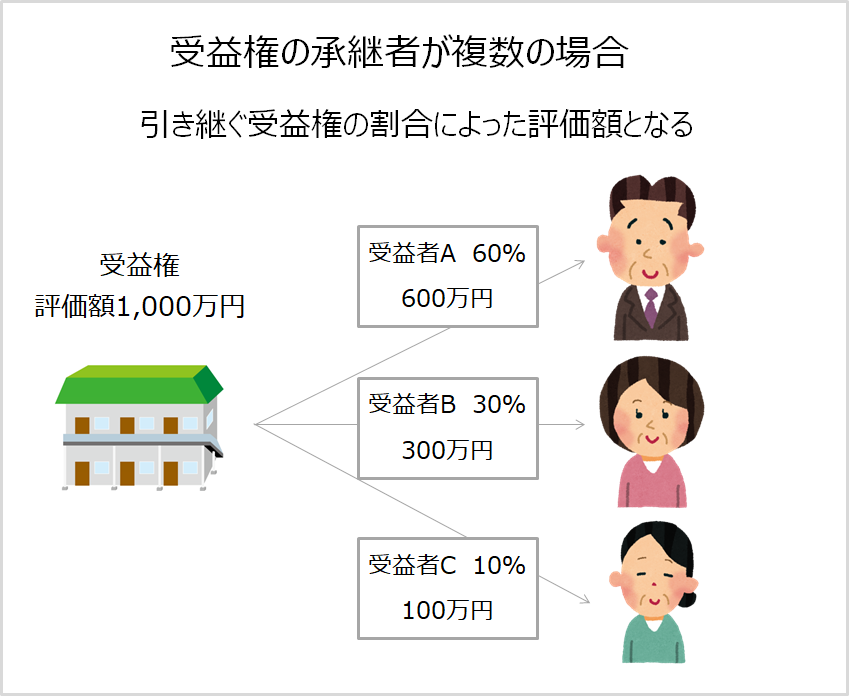

2-2 元本(アパート本体)と収益部分(家賃収入、更新料など)から得られる利益を受け取る人が複数人いる場合

収益を受け取る人が複数人いる場合では、利益を受け取る割合に応じて相続財産が評価され、それぞれが負担する相続税が計算されます。

たとえば、収益アパートの評価額が3,000万円の場合、Aさんが50%、Bさんが30%、Cさんが20%分だけ利益を受け取る場合、

それぞれが相続する受益権の評価額は次のようになります。Aさん1,500万円、Bさん900万円、Cさん600万円に対応する相続税を負担することになります。

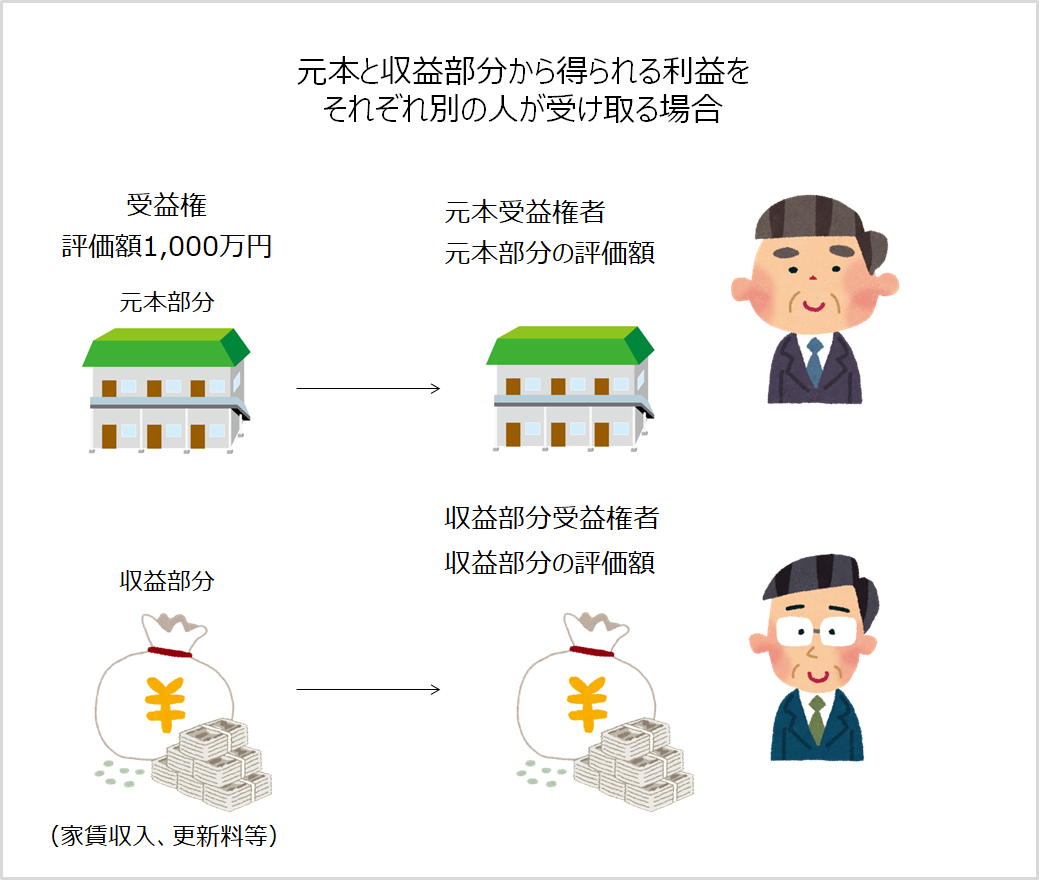

2-3 元本(アパート本体)と収益部分(家賃収入、更新料など)から得られる利益をそれぞれ別の人が受け取る場合

元本(アパート本体)と収益部分(家賃収入、更新料など)の受益者が異なる場合、元本部分と収益部分の評価額をそれぞれ分けて評価することになります。

この際の、評価の方法は将来もらえるであろう利益金額を現在の価値に割り戻して計算することになります。

3. 家族信託では相続税の節税はできない

家族信託をしたからといって、その行為自体では相続税の節税にはなりません。

相続税の節税を行うためには、現金を収益不動産に変えて評価額の圧縮したり、生命保険に加入するなどの施策がありますが、家族信託自体はこうした行為自体をおこなうものではありません。

ただ、一方で家族信託には相続対策を円滑に行う効果があります。

たとえば、ご両親の意思能力がはっきりしている内に、立派な相続対策プランを立案していたとします。しかし、いざ対策を実施しようとしたときに、認知症が発症、そして重症化して判断能力が失われてしまうと、財産の管理、運用、処分ができなくなります。つまり、相続対策を実行することができなくなるのです。

もし、あらかじめ家族信託を利用していれば、判断能力が失われたとしても、財産の管理人(受託者)が相続対策を継続することができます。

家族信託は直接的な節税効果はありませんが、間接的には相続対策に貢献してくれる制度です。

まとめ

家族信託を利用したからといって、相続税の節税につながるわけではありませんし、反対に税負担が過大になることもありません。また、家族信託ではあらたに利益を受け取る人が相続税負担者になりますが、財産の管理人である受託者が変わったとしても、新受託者は相続税を負担する必要はありません。この2点をよく覚えておきましょう。

コメント