家族信託のメリットについてはよく理解できても、実際に利用する際の手続きとなると、どこから手を付けてよいかわからない。家族信託の手続きの全体像がつかめないと、利用の可否も判断できませんよね。

この記事では、家族信託の利用を検討しているあなたが、これからどのような手続きを、どのような手順で行えばよいのか、さらに手続きにかかる費用までわかりやすくお伝えしていきます。

記事を一読すれば、家族信託の全体像がつかめて、今後の利用スケジュールも立てやすくなるはずです。ぜひご覧ください。

目次

1.家族信託の手続きは専門家に一任すれば、最短1カ月で完了できる

家族信託を検討してから、実際に手続きを進めて契約を交わすまでには、様々な手続きが必要になります。これらの一連の手続きを一般の方が行うことはほぼ不可能です。家族信託の手続きを行う際には、家族信託コーディネーターや司法書士などの専門家に相談しましょう。

手続きにかかる期間は、家族間の同意形成が最も時間のかかる個所で、ここがスムーズにいくのであれば、最短で1か月程度で信託契約まで交わすことが可能です。

また、家族信託の手続き費用に関しては家族信託で財産管理を行う財産価額に応じて異なりますが、当社がこれまで行ってきた実績からすると、最低100万円程度が必要になります。

次章から具体的な手続きの流れについて詳しく解説していきます。

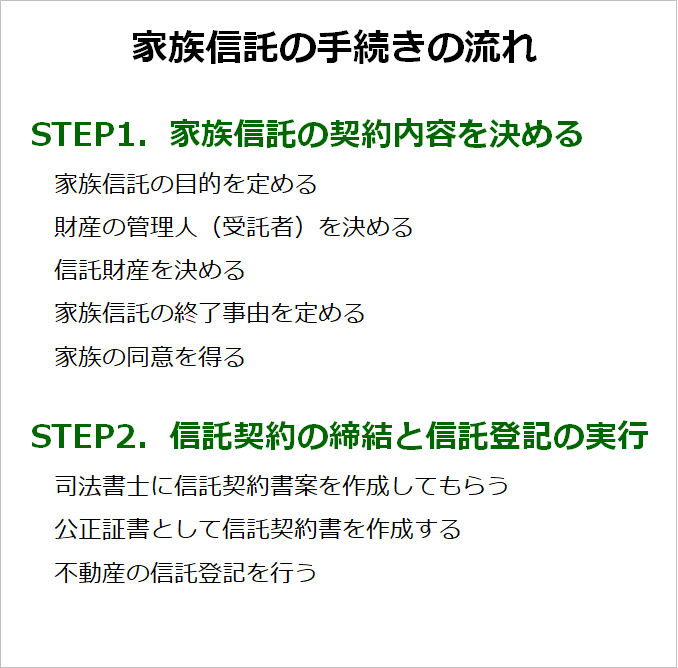

2.家族信託の契約内容を決める

家族信託を進める手続きは2つのステップに大別できます。

STEP1.家族信託の契約内容を決める

STEP2.信託契約の締結と信託登記の実行

まずは最初のステップである「家族信託の契約内容を決める」手順から確認していきましょう

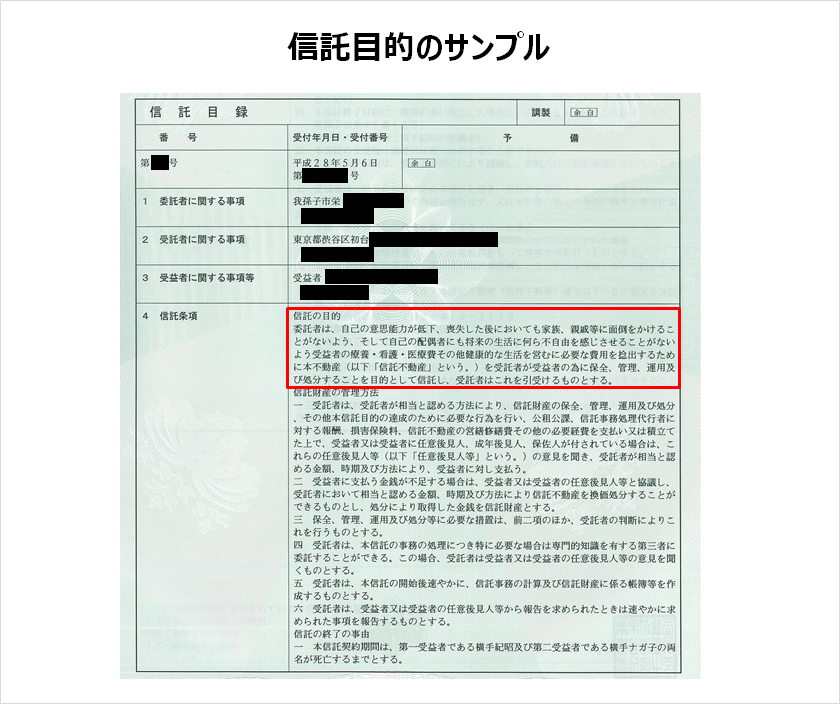

1-1 家族信託の目的を定める

家族信託は、財産を預ける人(委託者兼受益者)と財産を預けてくれた人のために財産の管理運営を行う管理人(受託者)との間の契約行為です。この契約の範囲内であれば、委託者のために自由に財産を管理運用することができます。

どのような財産管理が行われるのかを決める要因となるものが、家族信託の目的です。

家族信託では、信託契約に定めた信託目的に応じて、財産の管理人(受託者)は財産を運営することになります。家族信託を成功させるためにはこの目的の設定も最も重要なパートとなります。

信託の目的には次のようなものが挙げられます。

- 「認知症の両親の介護費用を工面するための財産管理」

「障害をもつ子どもの財産管理と生活費の支給のため」

「遺産分割のトラブル防止のため」

「不動産の共有名義対策」

「事業承継の円滑化を図るため」

「子どもによる財産の浪費を防ぐため」

決められた目的は、信託契約の契約書と謄本のなかでも、あらためて明記されることになります。

1-2 財産の管理人(受託者)を決める

家族信託は文字通り大切な財産を「信じて託す」ことになります。そのため、大切な財産を任せることのできるパートナーが必要です。

わたしが手掛けた家族信託の9割で、管理人(受託者)は子どもが勤めています。なお、管理人(受託者)は必ずしも長男、長女が勤める必要はありません。長男や長女が遠方にお住いの場合は、それ以外のお子様が勤めることもありません。大切なことは、財産を預ける親だけでなく、家族全員が納得のできる人選を行うことです。

ただ、お子さまがいらっしゃらないケースでは、甥や姪が財産の管理人(受託者)を勤めることも可能です。ただし、たとえお子さまがいらっしゃったとしても、安心して財産を預けることができない場合は、家族信託を利用することはできません。

財産を預け、利益を受け取る人(委託者兼受益者)、財産の管理人(受託者)以外の家族信託の当事者

家族信託では、財産の所有者でその財産から得られる利益を受け取る人(委託者兼受益者)と財産の管理人(受託者)以外にも登場人物がいます。これらの当事者についても、契約内容に応じて決めていきます。

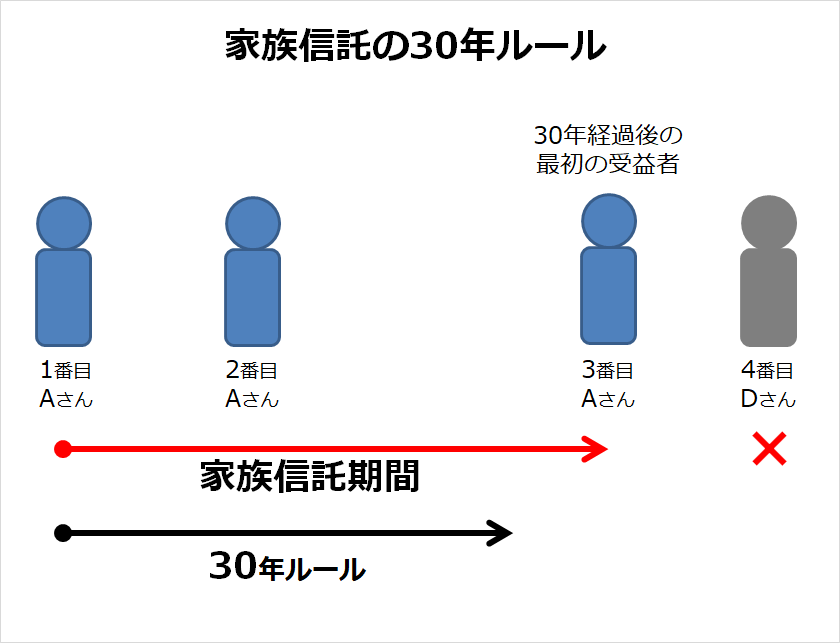

二次(三次)受益者

財産から得られる利益を受け取る人(受益者)が亡くなった後も、次の利益の受け取る人をあらかじめ定めておけば、家族信託を継続することが可能です。

この次に利益を受けとる人を二次受益者と呼びます。

利益を受け取る権利の承継には制限はないので、二次、三次、四次と定めることが可能ですし、これから生まれてくる子供をあらかじめ指定することもできます。

ただし、信託が設定された時から30年を経過してしまうと、30年を経過した後に利益を受け取る権利を取得した人が死亡してしまうと、利益を受け取る権利を引き継がせることはできず、家族信託も終了となります。

受益者代理人

預けた財産から生じる利益を受け取る受益者が権利を行使できない時に、受益者にかわって権利を行使する権限を与えれた者が受益者代理人です。

たとえば、受益者が認知症になって判断能力が失われたり、障害をお持ちであるケース、また未成年者の場合は、受益者代理人を立てておくことで、家族信託を有効に機能させることができます。

信託監督人

財産管理人(受託者)の財産管理状況の監視・監督を、財産を預けた委託者に代わって行う者が信託監督人です。

財産の持ち主である委託者が、未成年者や認知症、また障がいを持っている場合には、受託者の財産管理の方法に十分目を光らせることはできません。このとき、委託者に代わって管理運営状況を監視するものが信託監督人の役割になります。

1-3 信託財産を決める

家族信託では、財産の管理人(受託者)に委託する財産の金額、種類を定めます。

法定後見制度を利用した場合、被後見人の財産すべてが後見人による保全対象となりますが、家族信託の場合は、預ける財産を指定することになります。

たとえば、実家と収益アパート、定期預金2,000万円と株式500万円を所有している親が子どもと信託契約を締結する場合には、これらの財産のなかから信託財産として設定する財産の種類および金額を指定することになります。

このとき、実家と定期預金2,000万円のうち1,500万円分を信託財産と設定する場合、両者については管理人(受託者)が管理運営することになりますが、収益アパート、株式500万円、定期預金500万円分については、管理運用の対象外となります。

1-4 家族信託の終了事由を定める

いつまで家族信託を続けるのかを決めておくことも必要です。

通常、財産から得られる利益を受け取る人が亡くなった時点で終了とすることが多いのですが、利益を受け取る権利が引き継がせる場合は、最終的な利益を受け取る権利を有する者が亡くなった時点で終了とさせます。

そのほか、共有名義で所有しているアパートを信託財産として、その管理運営を家族信託の目的としていた場合、アパートの売却をもって家族信託が終了することになります。

家族信託の終了事由も契約書の記載内容となるので、しっかりと検討して決定しておきましょう。

1-5 家族の同意を得る

家族信託を検討するにあたっては、家族全員の同意を得ることが欠かせません。

家族信託は、財産を預ける人(委託者兼受益者)と財産の管理運営を行う管理人(受託者)の2人が同意をすれば契約自体は締結することが可能ですが、両者だけで契約を行った場合、あとで必ずトラブルが起こります。

特に、財産の管理人(受託者)は財産の管理運営について大きな裁量を与えられることになります。なにも知らない他の兄弟から見れば、自分たちのあずかり知らないところで勝手に両親の財産を利用していると、捉えられかねません。

兄妹全員が財産の管理人になる必要はありませんが、家族信託の制度についての理解や信託財産の種類、管理運用の方針は家族全員が納得して進めていく必要があります。

ご両親とお子様が納得していても、他のご兄弟や親戚からの理解が得られなかったことで、家族信託を利用できなかったケースがあります。同意が得られた場合には後のトラブルを防ぐため、同意書を取り付けておくことがおすすめです。

2.信託契約の締結と信託登記の実行する

最初のステップで定めた家族信託の契約内容を契約書に落とし込んでいきます。さらに、不動産を信託財産とした場合は、登記簿謄本にその旨の登記を行うことが必要です。

2-1 司法書士に信託契約書案を作成してもらう

事前に決定した契約内容案をもとに、司法書士に信託契約書を作成をしてもらいます。特に複雑な契約内容である場合を除いて、通常1週間程度で契約書案が完成します。

2-2 公正証書として信託契約書を作成する

司法書士が作成した契約書を公正証書にします。信託契約書を公正証書にすることには次のメリットがあります。

-

高い証明力

公正証書は、法律に精通したである公証人が、契約内容について、法令に違反する箇所がないかをチェックし、さらに契約当事者の身元について、印鑑証明書など確認して作成します。そのため、あとで公正証書の内容が裁判で否認されたり、無効になる可能性はほぼなく、高い証明力を備えています。

-

再発行ができる

公正証書は公証役場でも保管されることになるため、万が一紛失してしまった場合でも、再発行してもらうことができます。また、公証役場で保管されるため、契約が改ざんされる心配もありません。

公正証書で信託契約書を作成する手続き

・司法書士が公証役場と契約書案のやり取りを行い、契約書内の不備を確認する

・契約当事者の印鑑証明を取得する。取得後は、契約書の作成を行う司法書士に預けます。

・契約当事者全員(委託書、受益者、受託者)が公証役場に出頭する日時を調整

・契約当日、公証人が契約書の内容を読み上げ、署名捺印を行う

2-3 不動産の信託登記を行う

信託財産に不動産がある場合には、その不動産の登記簿謄本に信託財産である旨の登記を入れます。信託登記は本人に代わって司法書士に手続きを行ってもらうことになります。

2-4 銀行で信託口口座を作成する

信託財産に現金がある場合には、現金を管理する信託口口座を作成します。契約書案が出来上がった段階で、銀行に契約内容案をチェックしてもらい、口座作成が可能かどうか打診します。

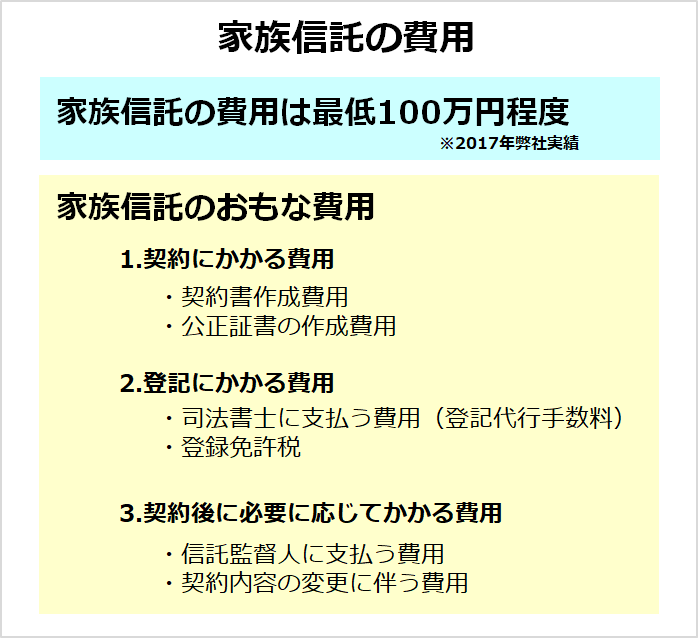

3.家族信託の手続きにかかる費用

家族信託の検討から信託契約書の作成、そして登記に至るまでの費用は、最低100万円程は必要になります。

家族信託の費用の大半は、信託契約書の作成費・コンサルティング費用で、信託財産の評価額の1%程度が目安になります。

これに加えて、登記にかかる費用が別途必要になります。家族信託の手続きに関する費用シミュレーションを作成致しましたので、費用の参考にしてください。

信託財産

実家(土地と家屋)固定資産税評価額 土地2,000万円 家屋1,000万円

現金 2,500万円

信託契約書の作成費用:55万円

(土地2,000万円+家屋1,000+現金2,500万円)×1%

公証証書作成費:43,000円

評価額1億円まで43,000円

(土地2,000万円+家屋1,000+現金2,500万円=5,500万円)

司法書士に支払う費用:26万円

土地と家屋につき、それぞれ8万円ずつ。信託目録 10万円。

登録免許税:11万円(土地:8万円 家屋:3万円)

土地:2,000万円×0.4%

家屋:1,000万円×0.3%

総額:963,000円

より詳しく家族信託の費用について知りたい方は「これで十分!家族信託にかかる全費用 シミュレーション付」を確認してみましょう。

4.家族信託の手続きを成功させるためのパートナーを選ぶ

家族信託の手続きの大半は司法書士等の専門家が代行して行うことになります。ただし、家族信託が普及しはじめたのはここ数年の話で、実務に精通している専門家は多くはありません。

同じ専門家でも知識はあっても、実務経験がないということも珍しくないのです。経験が少ない専門家にお願いしてしまうと、契約内容に不備があるのに気付かないまま、契約を締結してしまうことになりかねません。

また、自分自身で家族信託の手続きを進めることはおすすめできません。

契約書の誤りはもちろん、たとえ正しい記述であっても相続税の観点からも家族信託を考えないと、過大な相続税のかかってしまうような形になりかねません。

実際、私が家族信託の手続きをコーディネートする際には、司法書士はもちろんのこと、必ず税理士によるチェックを行いますし、必要に応じて相続税の試算も事前に行います。

このような理由から、家族信託を相談する際には、相談件数や過去の信託契約のコーディネート実績、書籍出版の有無など、実績を証明するような指標があるかどうかで、パートナーを選ぶことが欠かせません。

まとめ

家族信託の手続きは信頼のおけるパートナーさえ、選ぶことができれば難しいことはありません。あなたのお悩みや実現したい内容をきちんと伝えることができれば、満足のいく家族信託ができるはずです。ただ、家族の同意を得ることはあなた自身の一番大きな仕事です。家族の同意、協力がなければ家族信託は成立しません。専門家の協力を得ながら、家族の同意も取り付けていきましょう。

コメント