信託財産には、証券用語としての信託財産と財産管理手法としての家族信託で用いられる信託財産の2つの意味があります。この記事では財産管理手法のひとつである家族信託における信託財産について解説していきます。

家族信託を利用すれば、万が一ご両親が認知症になって判断能力を失ったとしても、お子様の判断で財産を管理運用することが可能です。ただ、財産の管理運営を任せるといっても、すべての財産が「信託財産」となるわけではありません。

実は家族信託には、信託できる財産と信託できない財産があります。

そこでこの記事では、家族信託で管理を任せることができる、信託できる財産とできない財産をまずご紹介します。

そのうえで、これまでのコンサルティング経験から信託財産としての利用が最も多い不動産と現金に焦点をしぼって、具体的な信託財産の登録手続きについてもご説明していきます。記事では、信託財産を管理運営する際の税金についても、触れていますので、ぜひ家族信託を利用する際の参考にしてください。

目次

1. 親の財産全てを信託財産にすることはできない

家族信託では、親が持つすべての財産を信託財産にすることはできません。

親が所有する財産のうち、管理運用を任せる財産を選択することになります。たとえば、実家と賃貸アパート、駐車場、定期預金が親の全財産である場合、このうちのいくつかを信託財産として選択することになります。

ただ、家族信託では、この選択できる財産に制限があるのです。

次章では、信託できる財産とできない財産について、詳しく解説していきます。

2.信託できる財産とできない財産

家族信託では、財産上の価値があるものであれば信託財産とすることができます。

信託財産の例

・不動産

・現金

・有価証券(株式、投資信託、債券など)

・絵画、骨とう品

・各種会員権(ゴルフ、リゾートクラブなど)

・車、バイク、船舶

・著作権、特許権などの知的所有権

・牛、馬、豚などの家畜やペット など

ただ、法律上は信託財産として認められていても、家族信託の運用上、信託財産とすることができないものがあります。

たとえば、不動産のなかでも農地は信託財産とすることが困難です。登記簿上の地目が「畑」や「田」になっている土地を信託財産にする場合、農業委員会の許可もしくは届け出が必要です。許可を得ない状態で信託契約を交わして、農地を信託財産としても効力はありません。

この場合、農業委員会の許可等の手続きを家族信託の効力発生条件とする、条件付きの信託契約を結ぶことになります。

また、上場株式も同様です。信託財産として登録できないわけではないのですが、証券会社が家族信託に対応しておらず、ごく一部の証券会社でのみ信託財産として株式を受け付けてくれています。

そのため、これまで私がコンサルタントとして手掛けてきた家族信託のうち、実に9割以上が不動産と現金が信託財産となっています。

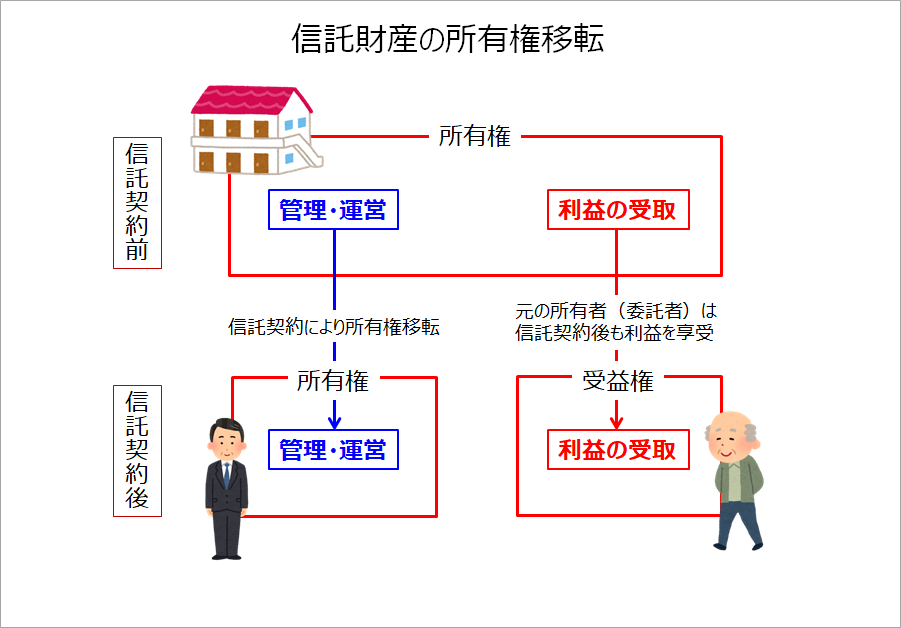

3.信託財産と所有権|信託すると所有権は元の持ち主から管理人に移行する

家族信託を利用して、財産を信託財産にすると所有権は元の持ち主から、財産の管理人に移ることになります。

たとえば不動産の場合は、所有権が移転した際には、その事実を登記簿に登記する必要があります。その際の登記原因は「信託」と表記され、信託契約に基づいて所有権が移転したことが第三者からみてもわかるようになります。

信託契約で財産を預けることで、所有権が移ってしまうことに、不安を感じられる方もいるかもしれません。ただ、心配はいりません。所有権が財産を預かる人に移ってしまったとしても、その財産から利益を受け取ることが可能です。

アパートの事例で考えてみましょう。父親と長男で信託契約を交わし、アパートを信託財産として長男が管理をしているケースです。信託契約を交わす前はアパートの所有者は父親でした。これが信託契約を交わすことによって、所有権が長男に移ります。

ただ、利益を受け取る人は父親と契約で設定しているため、所有権が長男に移ったとしても長男が家賃収入を受け取れるわけではありません。家賃収入を受け取ることができるのは、あくまでも父親です。

つまり、家族信託で所有権が移転するといっても、それは不動産管理が法的にできるという「名義」上の権利であり、一番大事な家賃収入という「利益」を受け取る権利まで移転されたわけではないのです。利益を受け取る権利は財産を預ける人に変わらずあるので、今まで通り家賃収入を老後の生活費として利用することができます。

また、預けた財産の所有権を取り戻すこともできます。万が一、気が変わって信託を取り辞めたいと思った場合は、条件が整えば信託契約を終了させることができます。信託契約を終了させることによって、預けた財産の所有権も元の所有者に戻ります。

4.信託を検討すべき財産

家族信託には認知症対策はもちろんのこと、様々な財産に関するトラブルを防ぐことが可のです。ここでは、それぞれのシチュエーションごとに信託を検討すべき財産をまとめました。

4-1 実家

介護費用の工面が心配な方はご両親の実家を信託財産とすることをおすすめします。

認知症がすすんで判断能力が失われてしまうと、あらゆる契約行為ができなくなります。それには、実家の売却や賃貸も含まれます。

そのため、もしご両親の資産だけで介護費用の工面が難しい場合、あなた自身が介護資金を準備する必要があります。このとき、あらかじめ家族信託の契約をご両親との間で交わしていれば、財産管理人であるあなたの判断で、実家を売却でき介護資金を工面することが可能です。

介護資金に不安があるかたは、実家を信託財産とすることをおすすめします。

4-2 賃貸アパート

兄妹が複数人いる場合、財産を分ける人数もそれだけ多くなります。もし、賃貸アパートを複数の兄弟の名義で相続した場合、管理運営、そして処分に問題を抱えることになります。

たとえば、アパートが古くなり売却することを考えた場合、名義人のうちひとりでも反対すると、アパートを売却して現金化することはできません。反対しなかったとしても相続をした兄弟が高齢化して認知症になり判断能力を失えば、同様にアパートを売却することはできなくなってしまいます。

家族信託を活用していれば、こうしたトラブルを防ぐことが可能です。

父親が所有するアパートを兄弟2人で相続するケースで考えてみましょう。このとき、父親と兄が、父親の生前には家賃収入を父の介護のためにつかうことにする信託契約を交わします。

そして、父親が亡くなった後は、アパートの管理運用、処分に関する権利は兄がそのまま保有し、アパートから得られる利益は兄と弟が等しくもらえるようにするのです。こうすることで、アパートの管理運営は兄の判断で行うことができ、そこから得られる利益は兄弟で等分にわけるのでトラブルを防ぐことも可能です。

4-3 先祖代々の土地

先祖代々の土地がある場合、あらかじめ家族信託を利用して信託財産とすることで、財産を他家に流出させることを防ぐことができます。

兄と弟の2人の兄弟がいるケースで考えてみましょう。長男は親と同居をしており、結婚していますがお子様はいません。次男は地元を離れて新しい家庭を築いています。親に万が一のことがあった場合、実家の土地と家屋は長男が相続することにしました。

このとき、長男にお子様が居ない状態で、長男にもしものことがあった場合、長男が相続した実家の土地と不動産はどうなるでしょうか。今回のケースでは、現在も暮らしている長男の奥様が実家と土地を相続することになりました。しかし、さらに長男の奥様が亡くなった場合、相続人は奥様の両親と兄弟になり、次男には先祖代々の実家を相続する権利はありません。つまり、大切な不動産が他家に流出してしまうのです。

このとき、あらかじめ家族信託を活用しておけば問題を解決することができます。先祖から引き継いできた実家と土地を長男の奥様がなくなった後に、次男の息子に相続させるということをあらかじめ契約しておくことができるのです。こうすることで、奥様が亡くなった後も先祖代々の土地を守り続けることが可能です。

5.現金を信託財産にした場合の手続き

財産の管理人(受託者)は信託された財産を、自分の財産と区別して管理する義務があります。第3者から見て、個人の財産と信託された財産がわかるようにすることが信託の大原則です。

現金を信託財産にした場合には、信託口口座と呼ばれる管理用の口座を開設して、そこで信託された現金を分別管理することになります。なお、その際の口座名は「委託者〇〇 受託者〇〇信託口口座」となります。

信託口口座の作成方法の一例

1.信託契約書の原案ができたら金融機関に口座が作成可能かどうか打診する

2.財産の管理人(受託者)が当該銀行で口座開設。

必要書類:本人確認証、銀行印、信託契約書の原本

3.1週間~2週間で財産の管理人(受託者)のもとに郵送

6.不動産を信託財産にした場合の手続き

不動産を信託財産としていた場合は、契約締結によって受託者に所有権が移転します。

不動産であれば、名義を委託者から受託者の名義に「登記」することよって名義の部分は、受託者に所有権が移転したことが第3者にわかるようになります。

収益不動産を信託財産とした場合には、家賃の振込先を委託者の口座から、信託口口座に振り込みを変更する手続きを賃貸管理会社にとります。

区分のマンションであれば、建物管理会社に支払う「管理費や修繕積立金」があります。通常、管理費と修繕衝立金の支払いは口座振替になっているので、この口座振替の変更手続きも合わせて行います。

7.信託財産にかかる税金

信託財産に関わる税金には様々なものがありますが、家族信託における税金の負担者は、財産から得られる利益を得る人、つまり受益者が負担することになります。受益者負担の原則を覚えておけば、家族信託に関する税金もすっきり整理することができます。なお、固定資産税についてのみ、課税対象者が異なるので注意しましょう。

固定資産税

固定資産税は1月1日時点の所有者に課税されます。不動産を信託財産にしていた場合、不動産の所有者は元の持ち主から、財産の管理人に移行しています。そのため、財産の管理人に対して固定資産税が課税されることになります。

ただ、固定資産税の支払いについては、管理を委託された不動産から得られた家賃収入や現金を用いて支払うことになります。

まとめ

財産的価値のある財産であれば信託財産とすることが法律上可能ですが、実務上はまだ各種機関の制度設計が追い付いていない状況です。現金と不動産を信託財産の基本に据えつつ、家族信託を設計してみましょう。

コメント