遺言や相続について情報を集めるなかで『遺言信託』という言葉を聞いたことがある方もいらっしゃるかもしれません。

『遺言信託』について興味を持ったけれど、さまざまな情報があって自分にとって本当に必要なものかよくわからないという方もいらっしゃるかもしれません。

そもそも『遺言信託とはどのようなものなのか?』、『遺言書との違いは?』など、いろいろ疑問をもたれた方も多いのではないでしょうか?

そこで、この記事では『遺言信託』の仕組みとメリットとデメリット、遺言信託を利用すべき人、そうでない人についてご説明しています。さらに、相続対策や認知症対策に対応できる新しい制度である『家族信託』についてもご紹介しています。

ご自分の想いを家族に伝えるために一番良い手段はどれなのか、ご検討の参考にしてください。

目次

1. 遺言信託とは

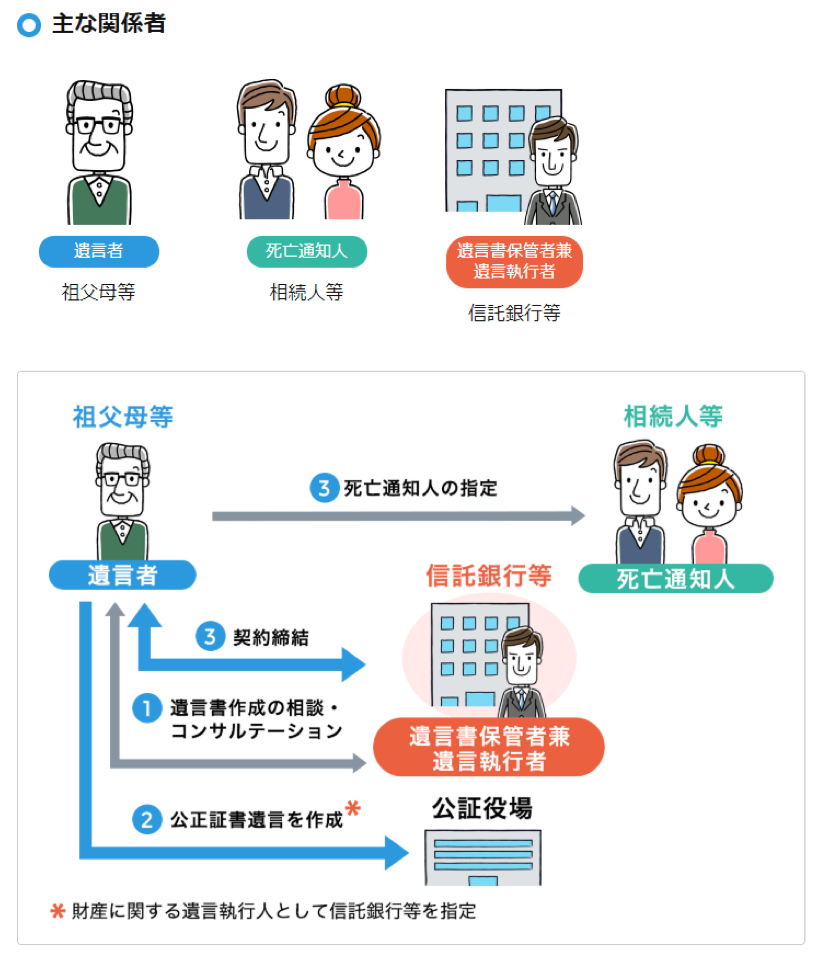

『遺言信託』とは、信託銀行が『遺言書の作成のサポートや遺言書の保管、遺言の執行を代行する』サービスの総称です。サービスの内容は大きく分けて、『遺言書の作成と保管』と『遺言の執行』の2つがあります。

つまり、あなたをサポートしながら遺言書を作成し、あなたが亡くなった後は残された遺族に替わって、信託銀行が遺産分割や名義変更手続きをすすめるというサービスです。

では、具体的な内容はどのようなものか、実際の流れに沿って見ていきましょう。

※信託銀行の『遺言信託』とは別に、法律の言葉としての『遺言信託』がありますが、一般的には信託銀行の『遺言信託』サービスを指します。

1-1. 遺言書の作成と保管

遺言書の作成と保管に関する以下のような項目について信託銀行がサポートします。

1.事前相談・・・遺言書を作成するために、財産や相続人、遺言書の内容を信託銀行に相談できます。

2.遺言書の作成・・・遺言書(公正証書)を作成します。このとき、遺言者が亡くなった後の遺言執行者として信託銀行を指定します。

3.遺言書の保管・・・信託銀行で遺言書を保管するとともに遺言書の内容などについて定期的に照会し、必要に応じて見直しを行います。

出典:一般社団法人信託協会ホームページより一部抜粋

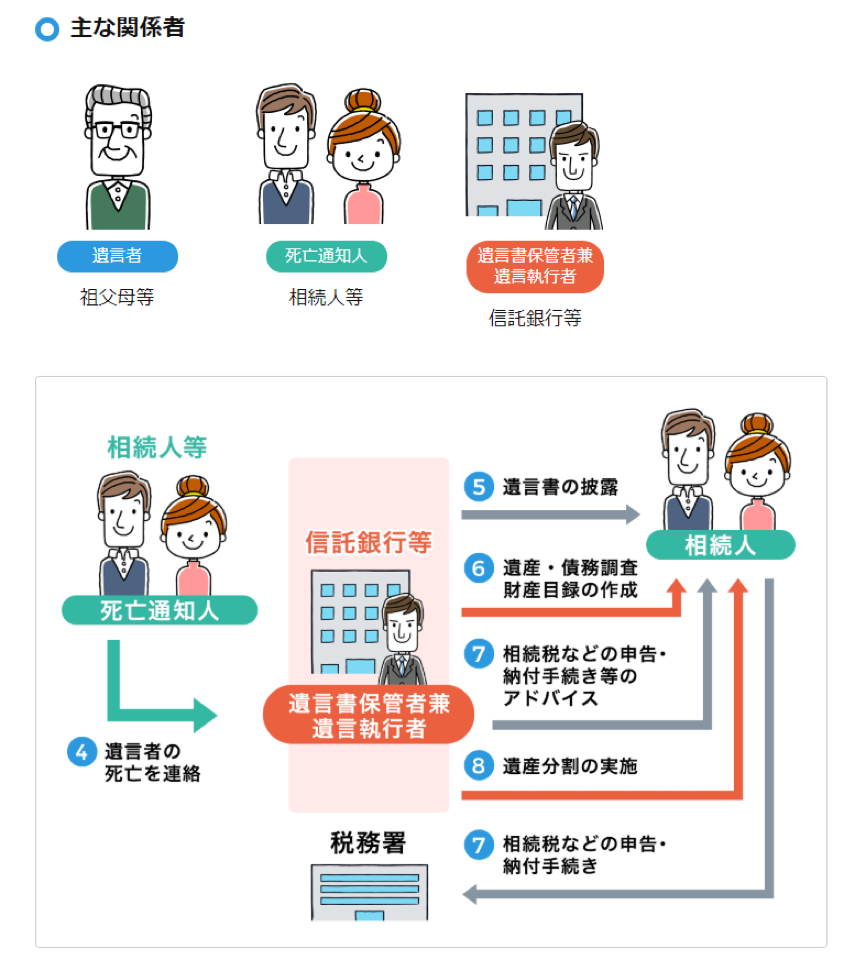

1-2. 遺言の執行

信託銀行が遺言執行者として遺言書の内容を実行します。

1.遺言執行業務の開始・・・遺言者が亡くなったことを受けて、信託銀行が遺言執行者として業務を開始します。

2.財産目録の作成・・・遺産や借金などの債務を調査し、相続財産の財産目録を作成します。

3.遺言の執行(遺産分割・名義変更手続き)・・・遺言書の内容にもとづいて遺産の分割、不動産などの名義変更の手続きを進めていきます。

出典:一般社団法人信託協会ホームページより一部抜粋

2. 遺言信託のメリットとデメリット

次に、信託銀行の遺言信託のメリット、デメリットを見ていきましょう。

2-1. 遺言信託のメリット

遺言信託のメリットとしては次のような項目が挙げられます。

遺言書作成について事前に相談を受けることができる

信託銀行では、通常の銀行業務に加えて次のように財産に関する幅広い業務を行っています。ですので、土地などの資産の有効な運用や相続に関してアドバイスを受けることができます。

1.信託業務・・・金銭、有価証券、動産、不動産の信託

2.併営業務・・・不動産に関する業務(売買仲介、土地の鑑定など)、証券代行業務(株主名簿管理など)、相続関連業務(遺言執行、遺産整理など)

遺言書の保管、管理をしてもらえる

自筆証書遺言の場合、遺言書は自宅や貸し金庫などで保管される場合が多いようです。

しかし、そもそも遺言書の存在を遺族が知らなかったり、あなたが亡くなった後時間が経過してから遺言の存在がわかることで、思わぬトラブルが発生する可能性が考えられます。

その点、信託銀行で保管、管理してもらっていれば、紛失や改ざんの不正の心配もなく、死後も確実に遺言が執行されるので安心です。

遺言書の定期的な見直しや変更が可能

遺言書の内容について、財産や相続人などに変わりがないか、信託銀行から定期的に照会がありますので、必要に応じて遺言書を見直すことができます。

遺言の執行を行ってもらえる

通常、あなたが亡くなった後、遺言書の内容を実現するには、相続人への連絡をはじめ、遺産分割や不動産の名義変更手続きなどを遺族が行うことになります。相続人との連絡が難しい場合や、手続きが複雑になる場合には、遺族にとってかなりの負担になります。その点、サービスとして行っている信託銀行に遺言執行者になってもらえば、遺族の負担が減ることになります。

2-2. 遺言信託のデメリット

信託銀行に遺言書の作成から相続に関する手続きまでをサポートしてもらえる一方、次のようなデメリットもありますので、注意が必要です。

信託銀行がアドバイスすることができるのは財産に関することに限られる

メリットでお伝えした通り、遺言書の作成について事前に相談を受けることができるのですが、注意しなければならないのは、信託銀行がアドバイスすることができる内容は財産に関することに限られる、ということです。

ですので、子の認知をはじめとする身分に関する事項など、法的な問題については弁護士への相談が必要になります。また、信託銀行は税務の専門家ではないので、相続に関する税金の相談、相続税の申告など、税務に関する事項については税理士に依頼する必要があります。

信託銀行と提携している弁護士、税理士を紹介してもらえる場合もありますが、満足の行く遺言書を作成するには外部の専門家の力を借りる必要があります。

また、信頼のある信託銀行のサービスであることは安心できる材料である一方、担当者が変わる可能性があり、長期に渡った継続的なアドバイスを希望される方にはあまり適さない面があります。

引き受けてもらえない可能性がある

相続人間で遺産分割に関する争いが起きている場合や法的紛争になる可能性が高い場合には引き受けてもらえない可能性があります。その場合の紛争の解決には弁護士に依頼する必要があります。

サービスの利用費用が高額である

サービスの利用には、契約時の手数料や毎年の遺言書の保管料、遺言の執行時の報酬などの費用がかかります。特に遺言の執行時の報酬は財産の多寡によるため、不動産などの資産が多い場合の費用の総額はかなり高額になります。具体的な費用については次章で説明していきます。

3. 遺言信託の利用費用

先のデメリットのなかでも利用の一番にあげられるのは、費用が高額となることです。

信託銀行によって異なりますが、まず契約時の料金として、20万円から30万円程度、遺言書の保管費用、公正証書の作成費用、(公正証書作成時に証人となってもらった場合の)証人費用、遺言書の内容を変更する場合の手数料、戸籍謄本の取り寄せ費用などがかかります。

また、相続が開始されると、遺言執行の報酬としておおよそ次のような料金がかかります。

資産5000万円・・・108万円(最低報酬額)

資産1億円・・・189万円

資産2億円・・・297万円

資産3億円・・・383万円

資産5億円・・・513万円

資産10億円・・・728万円

(三井住友信託銀行ホームページ 遺言信託手数料(2016年6月1日現在)をもとに試算)

【遺言信託を利用した相続手続きの費用例】

相続資産の合計が3億円(不動産2億円、金融資産1億円)で妻と長男にそれぞれ1億5,000万円を相続させる遺言書を作成し、遺言書の保管期間10年、遺言書の見直しを1回行ったとした場合、相続税の申告、不動産の名義変更手続きにかかる費用を加えると概算で725万円かかることになります。(三井住友信託銀行 執行コース(プランⅠ)をもとに試算)

(費用の内訳)

1.基本手数料・・・324,000円

2.遺言書(公正証書遺言)の作成費用の合計・・・約300,000円

■費用・・・56,000円×相続人2人×2回

■戸籍謄本の取得費用・・・1通450円×2回

■証人費用(信託銀行に証人を依頼した場合)・・・20,000円程度×証人2人×2回

3.遺言書保管料・・・64,800円(年間6,480円)

4.遺言変更時費用・・・54,000円

5.遺言執行報酬・・・3,830,000円

6.不動産の名義変更手続き費用合計・・・約1,000,000円

■司法書士報酬・・・50,000円から200,000円程度

※実際の報酬は担当する司法書士により変わります。

■登録免許税・・・800,000円

■必要書類(登記事項証明書など)の取得費用・・・数千円

7.相続税申告の税理士報酬・・・1,680,000円

※税理士報酬は、旧税理士報酬規程をもとに計算。実際の報酬は担当する税理士により変わります。

(参考)相続財産の評価額

不動産・・・固定資産税評価額

金融資産・・・各金融機関が発行した証明書に記載されている金額

非上場株式・・・税理士等により評価額計算が行われている場合はその金額を評価額とし、評価額の算定がない場合は1株あたりの資本金額に株数を乗じた金額

生命保険・損害保険・・・保険会社による解約返戻金相当額

4. 遺言信託の注意点

信託銀行が行うサービスとはいえ、おもわぬトラブルに発展することもあります。

実際のトラブル事例をご紹介するので、利用を考えている人もそうでない人も把握しておくようにしましょう。

4-1. 遺言の執行に関するトラブル

相続人間で紛争が発生したため、信託銀行が遺言執行者を辞退することになった。

これは、信託銀行が報酬を得て紛争事例を扱うことは、弁護士法72条(非弁護士の法律事務の取扱い等の禁止)に抵触する可能性があるためですが、遺言に関する業務はすべて信託銀行に行なってもらえると考えて高額な利用料金を支払った利用者にとっては、納得出来ないかもしれません。

4-2. 相続税対策に関するトラブル

高額な相続税の支払いのために土地を手放すことになった。

これは、相続税について十分に考慮されていない遺言書だった(相続させる財産を土地のみとしていた)ために、結果的に土地を手放すことになった事例です。加えて、生前から十分な相続税対策がなされていなかったために、適切な節税ができなかったこともあげられます。

4-3. 遺言執行の報酬に関するトラブル

高額な遺言執行の報酬を遺族が払うことになった。

これは、遺言執行の報酬は、遺言者の死後に相続人である遺族が払う必要があるためです。

誰がどのくらい負担するのか、また遺言書にその記載はあるのか、相続人が複数いる場合は特にトラブルになりかねません。

また、遺言は遺言者の死後に効力を発するため、遺言者の債務ではない信託銀行の遺言信託に関する報酬は相続財産からの控除の対象にはなりません。

5. 遺言信託を利用すべき人とそうでない人

これまでお伝えしてきたとおり、相続対策として遺言信託は積極的におすすめできないというのが事実です。

しかし、もちろん遺言信託のサービス利用すべき人もいます。それでは、いったいどういう人が利用すべきで、利用すべきでない人はどういう人か、ご説明します。

5-1. 遺言信託を利用すべき人

・かなりの資産家で、普段から財産管理を信託銀行にお願いしている人

・幅広く事業を行っており、事業の継承について悩んでいる人

・相続人がおらず、財産は社会のために役立てたいと考えている人 など

遺言信託を利用すべき人は上記の項目に該当するような方です。しかし、実際に該当する人はかなり限られてくるのではないでしょうか?

5-2. 遺言信託を利用すべき出ない人

・資産は自宅の土地・建物と預貯金のみの人

・生前の財産の管理を含めて対応したい人

・相続について自分の想いを十分に反映させたい人

・相続に関する法的なトラブルを確実に避けたい人 など

つまり、かなりの資産家であって、かつ法的な問題が予想されないような人でない限り遺言信託を利用するこれといったメリットはないのです。

もちろん、普段から信託銀行と付き合いがあり、個人や会社の資産についてアドバイスをもらっている方が、遺言信託のサービス内容をよく理解したうえで利用することに問題はありません。ですが、そのような方はそう多くはないでしょう。

6. 遺言の機能だけではない!家族信託の利用を検討してみよう!

遺言信託以外に有効な遺言の方法や相続対策はあるのでしょうか?

そこでご紹介したいのが『家族信託』という新しい制度です。

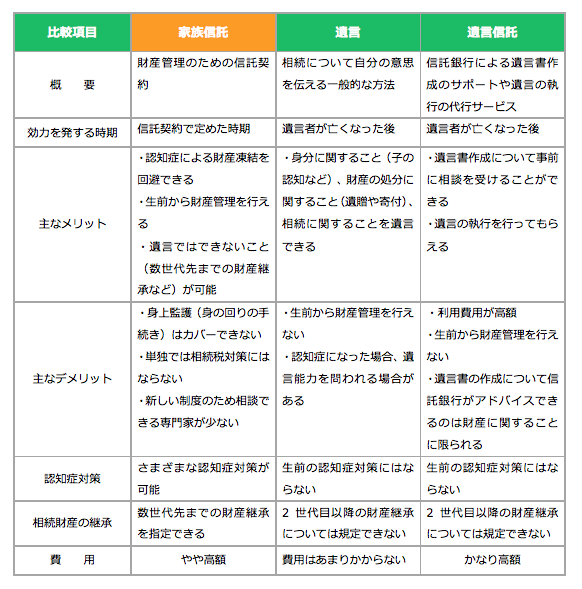

家族信託とは、一言で言うと、財産管理のための信託契約です。つまり、財産を持っている人が特定の目的のために信頼できる家族に自分の財産を託して、自分や家族のために管理してもらう仕組みになります。

例えば、親(財産を持っている人)が自分の子供に自宅や所有不動産(自分の財産)の管理・処分をお願いして、自分の生活のために使ってもらうケースがあります。

加えて、家族信託ではこれまで難しかった次のような対応が可能になります。

・認知症による財産凍結を回避できる

・共有不動産の相続トラブルを回避できる

・円滑な事業継承に活用できる

・成年後見制度ではできない柔軟な財産の活用が可能になる

・遺言では指定できない数世代先までの財産承継も指定できる など

遺言信託や遺言などの相続対策は、遺言者が亡くなった後、相続が発生してから効力を発するのに対して、家族信託は、生前からの相続対策のみでなく認知症対策としても有効であることに注目していただきたいと思います。

さらに、家族信託に遺言や後見人制度を組み合わせることで、より効果的な認知症対策、相続対策が可能になります。

次の表では、家族信託と遺言、遺言信託の主な違いをまとめています。ご確認ください。

家族信託に関するさらに詳しい情報は、こちらの「家族信託とは|親にも説明できる家族信託のしくみとメリット」をご覧ください。

7. まとめ

信託銀行の遺言信託サービスは、一般に宣伝されているほど相続対策の有効な手段ではない、ということがおわかりいただけたと思います。

一方、相続対策や認知症対策の有効な手段として、これから利用が増えると考えられる家族信託をご紹介しました。

しかし、家族信託は本格的な運用がはじまってから10年ほどの新しい制度です。まだまだ実務に精通した専門家は多くはありません。ご興味を持った方は、家族信託の知識を持った弁護士や司法書士、税理士などの専門家(家族信託専門士)との橋渡しをしてもらえる家族信託コーディネーターにご相談してみたらいかがでしょうか?

コメント