制度を知らないため、財産を守る術をとらなかったため、相続をきっかけにお嫁さんの実家に財産の大半が流出してしまうことがあります。

相続制度は複雑で、一般の方には馴染みがないかもしれませんが、亡くなった時にだれが財産を相続する権利があり、どれだけの財産を相続できるのかを、理解しておかなければ相続で思わぬ事態を招いてしまいかねません。

特に息子さんや娘さんに、子どもがいないような場合に一番注意が必要です。

あなたが亡くなった時、財産は息子、娘たちのものになります。息子たちに子どもがいない場合に、その息子や娘が亡くなれば、その財産はそれぞれの配偶者に引き継がれます。その後、息子や娘の配偶者が亡くなった際には、今度は配偶者の兄弟姉妹が財産を引き継ぐことになるのです。つまり、財産がほかの家のものになってしまうのです。

財産の流出を防ぐためには、遺言が有効です。

ただ、子どものお嫁さんや旦那さんが遺言を書いてくれればよいのですが、書いてくれる保証はありません。もし配偶者が遺言を書いてくれない場合、お伝えしたようにその財産は配偶者の兄弟が引き継ぐことになります。

晩婚化がすすみ、お子さまのいらっしゃらない家庭も増えています。

あなたの友人やご親戚で子どものいないご夫婦はいらっしゃるでしょうか。もし、いるのであればこうした財産流出のリスクを抱えていることになります。

遺言は相続トラブルに大変有効な手段ですが、肝心の本人が書いてくれなければ意味がありません。いくらお嫁さんが書くといってくれたとしても、行動してくれる保障はないのです。これが遺言の限界でもあります。

こうした財産流出の危機を防いでくれる新しい手法があります。それが家族信託です。

家族信託を活用すれば、子どもの世代だけでなく、その次の世代まで財産の承継先を指定できるなど、自由な財産継承が可能です。

家族信託を活用すれば、嫁の実家に財産を流出することを防ぐことも可能になります。

この記事では、相続トラブルの自衛手段としての財産の相続先に対する基礎知識から、最新の財産承継手法「家族信託」までわかりやすくお伝えしていきます。

目次

1.大切な財産を防衛できなかった事例

まずは下記の事例をご覧ください。

梅原さん(仮名)の一家は、地元で有名な大地主。複数の収益不動産と広大な土地を所有しています。梅原さんは3人の子供がおり、長男夫妻と現在同居しています。梅原家では、代々そのときの長男が不動産を相続するいわゆる「家督相続」です。梅原さんも長男に先祖代々の土地を引き継がせるつもりでしたが、気がかりなのは長男の家庭に子どもがいないことでした。

もし、この状況で相続が発生した場合、長男が予定通り実家と周辺の土地を相続することになります。ですが、問題はこの後です。

長男の嫁が亡くなりました。それをきっかけに、嫁のご兄弟に実家が相続されることになってしまいました。嫁が遺言を書いてくれなかったからです。そもそも、嫁が本当に遺言を書いてくれる保証はどこにもないのです。つまり、相続されるべき子がいないために、遺言を書かなかった嫁側の家に実家や土地が流出してしまったのです。

実は、子どものいない夫妻に相続が発生した場合、法律で定められた相続人は配偶者と亡くなられた方の兄弟姉妹です。財産の相続割合は配偶者が4分の3、そして兄弟姉妹が残りの4分の1を分け合うことになります。今回のケースでは、配偶者であるご主人はすでになくなっていますから、すべての財産が兄弟姉妹に相続されることになります。

なぜ今回のような事象が起きてしまったのか。次より、財産の流出を防ぐために知っておきたい遺言書の効力とその限界について解説していきます。

2.財産の流出を防ぐ遺言の効力と限界

先ほどのケースのように、財産承継についてなにも手を打たなければ、理想の財産承継を実現することはできません。財産の承継先を指定する手段として遺言があります。ここでは遺言の基本的な機能とその限界についてご紹介します。

2-1 遺言の3つの機能

遺言とは、被相続人が亡くなった後に所有する財産をどのように承継させるかを書面に書き残し、意思を反映する仕組みです。なお、財産だけではなく子どもの認知や未成年者に対する後見人の指定など身分に関する意思も反映させることが可能です。

遺言の3つの機能

- 身分に関する項目・・・子の認知や未成年者の後見人、後見監督人の指定

- 財産の処分に関する項目・・・財産の遺贈(相続人以外に財産を贈与すること)、財産の寄付、信託の設定

- 相続に関する項目・・・相続分の指定、遺産分割方法の指定、特別受益の持ち戻しの免除(相続分から差し引かれる生前贈与や遺贈などによる特別受益を考慮することを免除すること)、相続人の廃除、祭祀継承者の指定など

遺言を残さずに亡くなった場合には、法律で定められた相続人に対して、財産が承継されることになります。

一方、遺言を残していれば、法律で定められた相続人以外の人に財産を残したり、法律で定められている相続割合以上の財産を残すことも可能です。

先ほどの梅原さんの事例では、長男の嫁が亡くなった場合の法律で定められた相続人は兄弟姉妹でした。遺言を書いておくことで、法律で定められた相続人以外の人、つまり次男の子どもに対して実家を承継させることができるのです。

ただし、兄弟姉妹を除く法定相続人には、最低限相続できる財産の取り分が保障されています。これを遺留分とよびます。そのため、まったくの第三者にすべての財産を渡すとした遺言を残したとしても、その通りに財産承継ができるわけではありません。

梅原さんのケースでは、法定相続人が「兄弟姉妹」です。彼らには遺留分がないの、遺言で次男の子供にすべての財産を残すとしても問題はありません。

2-2 遺言の限界

遺言の限界は、財産の承継先の指定が1代限りだということです。

仮に、さきほどの事例において梅原さんが、

「長男が相続した財産は、長男の死後は長男の嫁が引き継ぎ、長男の嫁が亡くなった後は次男の子どもに引き継がせる」という趣旨の遺言を書いたとしても効力はありません。

長男に実家を残すと指定することはできても、長男を受け継いだ財産をどのように承継させるかまでは指定できないのです。

そのため、2代、3代先までを見据えた財産承継を考えるケースにおいては、遺言だけでは不十分です。

3.遺言の限界を超えて財産を守る家族信託

こうしたケースで財産の流出を防ぐことができる手法が「家族信託」です。この章では家族信託のメリット、仕組みについて確認していきます。

3-1 家族信託とは

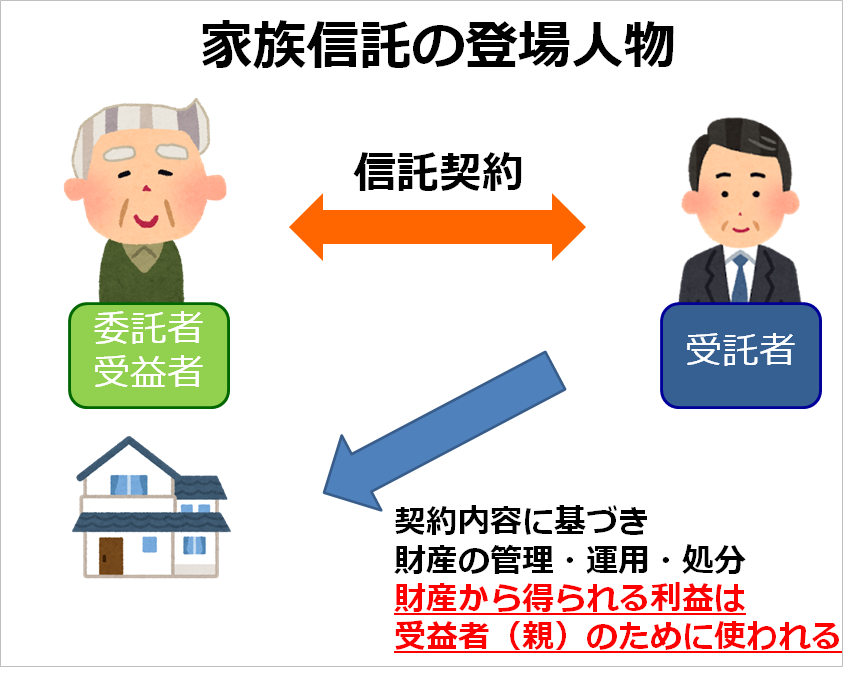

家族信託は、財産を管理するための手法のひとつです。

たとえば、加齢によって判断能力が衰えてきたときに、所有する財産のうち、特定の財産について管理、運営、処分(売却)を信頼のおける家族に委託します。

指定された財産の管理人(受託者)は、あらかじめ信託契約時に定められた目的に応じて、財産管理運営を行い、そこから得られた収益を、財産を預けた人(委託者兼受益者)のために利用します。これが家族信託です。

典型的な家族信託の活用法は、両親が暮らす実家や預金の運用を子どもが行うという形です。認知症になってしまうと、実家の売却や定期預金の解約ができなくなってしまいますが、そこで判断能力があるうちに、信託契約を交わしておくことで、認知症になった後も実家を売却した資金や預金を両親のために使うことが可能です。

財産は元の持ち主のために使われる家族信託では、財産の管理・運営の権限は親から、子に移ったとしても財産や財産から得られる利益は元の持ち主である親のために使われます。

預かった財産が実家であれば、子どもの判断で売却しても構いませんし、それが収益アパートであれば売却だけでなく、新規の賃貸借契約の締結や修繕、リフォーム工事も行うことが可能です。

家族信託の役割 財産を預ける人、預かる人、利益を得る人家族信託には財産を預ける人と預かる人の2人が登場します。家族信託を理解するうえでも重要なポイントになるので、しっかり押さえておきましょう。

管理を委託した財産を信託財産とよび、この信託財産について、家族信託では管理・運営を信頼のできる管理人(受託者)にまかせるだけでなく、財産の承継先も指定することができるのです。

お年玉で理解する家族信託の仕組み

子どもにとっては1年に1度、まとまったお小遣いが手に入る絶好の機会です。それを「お前はすぐに使ってしまうから」といって取りあげられてしまったら、本当に自分が使いたいときに使えるのか、ひょっとしたら日々の生活費にあてられてしまうのではないかと心配です。

預かってもらう際に、「自分の将来の教育資金のために使う。毎月のお小遣いとして使う。半年後に発売されるゲームを購入するために使う」とあらかじめお年玉を預かる目的を親との間で定めておくのです。これが家族信託でいうところの財産管理の目的です。

目的の範囲内であれば、親はどのような形でお年玉を管理してもよいことになります。たとえば、将来の教育資金のためと定めているので、お年玉を使って学資保険に加入してもかまわないのです。つまり、信託契約で定めた目的の範囲ないであれば、財産を預かる人は、預かった財産のかたちを変えてしまっても問題ないのです。

財産を持っている人自身が管理、運営するのではなく、信頼できる人に任せて財産を管理、運用してもらうのです。

お年玉の事例のように、管理運営をするのは親であっても、そのお年玉を使っておもちゃやゲームを買ってもらうなどして、直接的な利益を得るのは子どもです。実際、家族信託を利用していない人でも、このような財産管理を行っている人は、世の中にたくさんいらっしゃいます。

3-2 2代先、3代先まで財産承継先を指定できる家族信託

家族信託では、管理を委託した財産(信託財産)について、遺言と同じように、だれにどのように分けるかについて自由に決めることが可能です。

さらに、家族信託が遺言よりも優れている点が、財産の承継先を1代にかぎらず先の代まで指定できることです。

たとえば、先祖代々の土地や不動産を引き継いだ長男が亡くなると、財産の大半が長男の奥さんが引き継ぐことになります。そして、この長男の奥さんが亡くなった場合、子どもがいなければ、その財産は奥さんの兄弟が相続することになります。

このとき、家族信託を活用していれば、長男の奥さんが亡くなった後は、次男の子どもに引き継がせるという指定も可能になります。

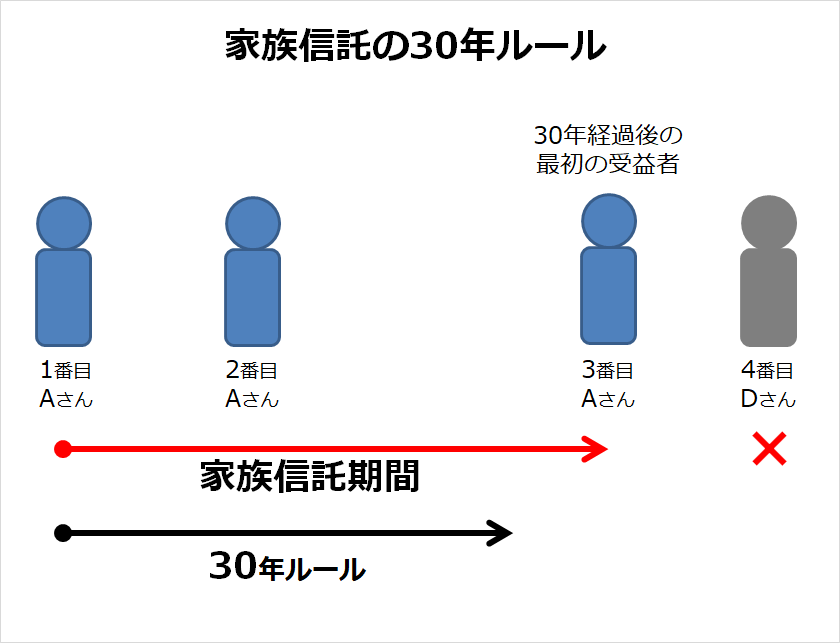

家族信託の承継先の指定は30年

なお、家族信託でも財産の承継先を何代も先まで指定できるわけではありません。指定できる期間は30年間と定められています。

信託が設定された時から30年を経過してしまうと、30年を経過した後に利益を受け取る権利を取得した人が死亡してしまうと、利益を受け取る権利を引き継がせることはできず、家族信託も終了となります。

3-3 遺言と家族信託の違い

あらためて遺言と家族信託の違いについて確認をしていきます。

財産承継

遺言の場合は、財産の承継先を指定することができるのは1代限りです。一方、家族信託では期間の定めはありますが、承継先の指定は1代に限らず、その先の世代まで自由に設定することが可能です。

財産の範囲

遺言を活用した場合、全財産について承継先を指定することが可能です。

一方、家族信託で指定できる財産の承継先は、信託契約において管理を委託した財産(信託財産)に限られます。それ以外の財産に関しても、承継先を指定するのであれば、信託財産の範囲を広げるか、もしくは遺言を活用することになります。実務上では、実家や一部の現金を信託財産として、その他の財産としては遺言を用いることが一般的です。

費用

遺言を作成する場合には、弁護士や司法書士に依頼することになりますが、およそ10万円程度の費用がかかります。

家族信託を利用する場合、契約内容の決定や契約書の作成費用、さらに不動産を信託財産とした場合の不動産登記手数料などの費用がかかります。財産の評価額に応じて、費用はことなりますが、およそ70万円~100万円程度の費用が必要になります。

また、家族信託に関する費用のくわしい内訳は「これで十分!家族信託にかかる全費用 シミュレーション付」をあわせてご確認ください。

4.家族信託の手続き|家族信託の始め方から運用法まで

それでは、ここからは具体的に家族信託を利用するまでの手続きについて確認していきます。

なお手続きにかかる期間は、家族間の同意形成が最も時間のかかる個所で、ここがスムーズにいくのであれば、最短で1か月程度で信託契約まで交わすことが可能です。

4-1 家族信託の目的を定める

家族信託は、財産を預ける人(委託者兼受益者)と財産を預けてくれた人のために財産の管理運営を行う管理人(受託者)との間の契約行為です。この契約の範囲内であれば、委託者のために自由に財産を管理運用することができます。

どのような財産管理が行われるのかを決める要因となるものが、家族信託の目的です。

家族信託では、信託契約に定めた信託目的に応じて、財産の管理人(受託者)は財産を運営することになります。家族信託を成功させるためにはこの目的の設定も最も重要なパートとなります。

信託の目的には次のようなものが挙げられます。

「遺産分割のトラブル防止のため」

「認知症の両親の介護費用を工面するための財産管理」

「障害をもつ子どもの財産管理と生活費の支給のため」

「不動産の共有名義対策」

「事業承継の円滑化を図るため」

「子どもによる財産の浪費を防ぐため」

決められた目的は、信託契約の契約書と謄本のなかでも、あらためて明記されることになります。

4-2 財産の管理人(受託者)を決める

家族信託は文字通り大切な財産を「信じて託す」ことになります。そのため、大切な財産を任せることのできるパートナーが必要です。

管理人(受託者)は必ずしも長男、長女が勤める必要はありません。長男や長女が遠方にお住いの場合は、それ以外のお子様が勤めることもありません。大切なことは、財産を預ける親だけでなく、家族全員が納得のできる人選を行うことです。

4-3 二次(三次)受益者を決める

財産から得られる利益を受け取る人(受益者)が亡くなった後も、次の利益の受け取る人をあらかじめ定めておけば、家族信託を継続することが可能です。

この次に利益を受けとる人を二次受益者と呼びます。

利益を受け取る権利の承継には制限はないので、二次、三次、四次と定めることが可能ですし、これから生まれてくる子供をあらかじめ指定することもできます。これによって、財産流出を防ぎ、自由な財産承継が可能になります。

4-4 信託財産を決める

家族信託では、財産の管理人(受託者)に委託する財産の金額、種類を定めます。

法定後見制度を利用した場合、被後見人の財産すべてが後見人による保全対象となりますが、家族信託の場合は、預ける財産を指定することになります。

信託財産に関するくわしい内容については「家族信託で信託財産にできる財産、できない財産」をご覧ください。

4-5 家族の同意を得る

家族信託を検討するにあたっては、家族全員の同意を得ることが欠かせません。

家族信託は、財産を預ける人(委託者兼受益者)と財産の管理運営を行う管理人(受託者)の2人が同意をすれば契約自体は締結することが可能ですが、両者だけで契約を行った場合、あとで必ずトラブルが起こります。

特に、財産の管理人(受託者)は財産の管理運営について大きな裁量を与えられることになります。なにも知らない他の兄弟から見れば、自分たちのあずかり知らないところで勝手に両親の財産を利用していると、捉えられかねません。

兄妹全員が財産の管理人になる必要はありませんが、家族信託の制度についての理解や信託財産の種類、管理運用の方針は家族全員が納得して進めていく必要があります。

4-6 司法書士に信託契約書案を作成してもらう

事前に決定した契約内容案をもとに、司法書士に信託契約書を作成をしてもらいます。特に複雑な契約内容である場合を除いて、通常1週間程度で契約書案が完成します。

4-7 公正証書として信託契約書を作成する

司法書士が作成した契約書を公正証書にします。信託契約書を公正証書にすることには次のメリットがあります。

高い証明力

公正証書は、法律に精通したである公証人が、契約内容について、法令に違反する箇所がないかをチェックし、さらに契約当事者の身元について、印鑑証明書など確認して作成します。そのため、あとで公正証書の内容が裁判で否認されたり、無効になる可能性はほぼなく、高い証明力を備えています。

再発行ができる

公正証書は公証役場でも保管されることになるため、万が一紛失してしまった場合でも、再発行してもらうことができます。また、公証役場で保管されるため、契約が改ざんされる心配もありません。

公正証書で信託契約書を作成する手続き

・司法書士が公証役場と契約書案のやり取りを行い、契約書内の不備を確認する

・契約当事者の印鑑証明を取得する。取得後は、契約書の作成を行う司法書士に預けます。

・契約当事者全員(委託書、受益者、受託者)が公証役場に出頭する日時を調整

・契約当日、公証人が契約書の内容を読み上げ、署名捺印を行う

4-8 不動産の信託登記を行う

信託財産に不動産がある場合には、その不動産の登記簿謄本に信託財産である旨の登記を入れます。

信託登記は本人に代わって司法書士に手続きを行ってもらうことになります。

4-9 銀行で信託口口座を作成する

信託財産に現金がある場合には、現金を管理する信託口口座を作成します。

契約書案が出来上がった段階で、銀行に契約内容案をチェックしてもらい、口座作成が可能かどうか打診します。

5.家族信託の相談先

家族信託の手続きの大半は司法書士等の専門家が代行して行うことになります。ただし、家族信託が普及しはじめたのはここ数年の話で、実務に精通している専門家は多くはありません。

同じ専門家でも知識はあっても、実務経験がないということも珍しくないのです。経験が少ない専門家にお願いしてしまうと、契約内容に不備があるのに気付かないまま、契約を締結してしまうことになりかねません。

そこで、ここでは信頼のおける家族信託の相談先についてご紹介します。

ご紹介する専門家は4つのグループにわけました。弁護士・司法書士・行政書士グループ、そして税理士グループ、さらに不動産会社グループ、金融機関グループです。

5-1 弁護士・司法書士・行政書士グループ

家族信託の契約書の作成に関しては本グループが最も得意とするところです。最適な家族信託プランの立案から信託契約書の作成まで、ワンストップで行ってくれます。

宮田総合法務事務所

所長の宮田浩志先生は家族信託普及協会の理事でもあります。「家族信託」という言葉を世の中に広めた方でメディアにも多数出演し、書籍も出版されています。

そのほか、本グループでは司法書士法人みつばグループや司法書士法人ソレイユが代表的な家族信託の専門家です。

5-2 税理士グループ

家族信託を考える上では相続税も充分考慮することが欠かせません。税金の観点がなく、信託財産の承継先を決めてしまうと、後の相続の際に大きなトラブルとなりかねません。相続ビジネスが得意な税理士は相続税の観点からも最適な家族信託プランを立案してくれます。

税理士法人資産税務相談センター

税・財務・経営などの多彩なノウハウを活用し、お客様が抱える問題点を解決してくれます。特に相続・事業承継など資産税案件では、創造力や経験と租税裁判事例、裁決事例などを研究分析し、相談者にとって最も有利な方法を導き出すと評判です。

そのほか税理士法人タクトコンサルティングやイケダアセットコンサルティングがあります。

5-3 不動産会社グループ

家族信託は契約して終わりではなく、契約してからがスタートです。信託財産の大半が不動産という現状から、不動産会社のコーディネーターが中心となって専門家ネットワークを築き、家族信託の相談窓口になっています。実家や収益不動産(アパートやワンルーム、駐車場)をお持ちの方はお勧めの相談窓口です。

株式会社日本財託

都内を中心に約6900名のオーナー様から19,000戸の収益不動産の管理を行う賃貸管理会社です。収益不動産の管理から不動産の売却まで不動産と取り扱いに強みがあります。家族信託の契約件数では実績50件以上、全国のお客様からのご相談に対応しています。NHKクローズアップ現代+やフジテレビとくダネ!などメディア出演、書籍出版実績もあり。

そのほか本グループでは、プロサーチ株式会社や株式会社三好不動産が代表的です。

5-4 金融機関グループ

銀行をはじめとする金融機関は基本的には商事信託をメインに取り扱っていますが、ごく最近になって家族信託の活用提案をする金融機関も出ています。上記にあげたような専門家と連携を取りながら家族信託の契約をコーディネートして、融資まであっせんできるという点がメリットです。

相続対策で収益アパートを建築する場合、借主は高齢者になります。借主である高齢者が体調を崩されると、物件の管理が行き届かなくなり、収益性が低下、ローンの返済が滞るといったことになりかねません。そこで、子供たち世代に受託者になってもらい、アパート経営を健全化するために、大規模修繕を行う際には、追加融資を行おうというものです。

主な取り扱い金融機関としては、横浜信用金庫、城南信用金庫、西武信用金庫があげられます。

まとめ

財産の承継先を指定する手法としてこれまで遺言が一般的でしたが、承継先の指定が1代限りという限界もありました。家族信託では将来にわたって承継先を指定することが可能です。そのほかにも家族信託にはメリットがありますので、より詳しく知りたい方はセミナーもぜひご参加ください。

コメント