家族信託は認知症による財産凍結問題の解決策としていま注目を集めている制度です。家族信託を利用して、財産の管理を子どもたちに任せていれば、認知症になったとしても財産を引き続き管理運用していくことができます。特にご両親が高齢である方には、特に知っておいてもらいたい制度です。

ただ、家族信託のメリットは認知症対策だけではありません。この記事では家族信託の6つのメリットに加えて、デメリットもしっかりお伝えしていきます。それぞれのメリットとデメリットは家族信託のコンサルタントであり、利用者でもある私自身が特にお伝えしたいものを選定しました。

1. 家族信託の6つのメリット

家族信託の代表的な6つのメリットについて紹介します。

1-1 認知症による財産凍結を防げる

認知症になり判断能力が失われるとあらゆる契約行為ができなくなります。契約行為とは売買や贈与、賃貸借契約、遺言などの行為のことです。そのため、定期預金の解約や収益不動産の賃貸借契約、修繕、ご自宅の売却などができなくなり、財産が事実上凍結してしまうのです。

家族信託では、認知症等により判断能力が失われた場合の財産凍結を防ぐことができます。

具体的には、認知症になる前に、あらかじめ財産を子どもなどの信頼のおける人(管理人)に管理を委託することで、万が一認知症になったとしても、財産の管理人の権限で預けらえた財産を預けた人のために利用することが可能となります。

家族信託を利用していれば、たとえ認知症になったとしても介護施設への入居一時金や毎月の入居費用の捻出のために、財産の管理人であるお子さまの立場で売却するが可能です。

なお、家族信託自体が契約行為になるため、認知症になり判断能力が失われてしまった後は利用することができません。ただし、軽度認知症(MCI)の場合、ケースによっては利用することも可能です。

詳しい内容は「認知症になってからでも家族信託するための判断基準と対応策のすべて」をあわせて確認してみましょう。

1-2 財産管理の自由度が高い

家族信託は財産を預ける人と財産を預かる人(管理人)の契約行為です。

契約行為なりますので、契約上取り決めた内容であれば、財産を自由に管理、運営、売却することが可能です。

たとえば、ご自宅を売却することもできますし、売却して得た資金で財産を預けてくれた人のために収益不動産を購入することも可能です。なお、反対に財産の管理運営にあたって、資産の売却を禁じるようにすることも可能です。

一方で、おなじ財産管理の手法でも法定後見制度の場合は、自由に財産を動かすことができません。法定後見制度では、実家を売却するにしても、家庭裁判所の許可を得る必要がありますし、必ず売却できるとも限りません。財産管理の自由度という面では、家族信託のほうが効果は高いといえます。

1-3 不動産の共有トラブルを回避できる

遺産相続時にもっとも多く発生するトラブルが不動産の共有名義化です。

遺産分割時において、明確に財産をわけることをせずに自宅や収益不動産を兄弟姉妹で共有名義化するご家庭をよく目にします。

しかし、いったん不動産を共有名義にしてしまうと、不動産を売却するにしても、大規模な修繕工事をするにしても、名義人全員の同意をとる必要があります。特に、兄弟姉妹で不動産の運営にあたって方針が異なる場合、同意が取れなくなるので不動産経営が立ち行かなくなったり、不動産の売却、保全をめぐって兄弟でトラブルになりかねません。

この時、家族信託であればこの不動産の共有トラブルも回避することが可能です。

家族信託では、財産から得られる利益を受け取る権利と財産を管理運営する権利が分かれています。

利益を受け取る権利は兄弟均等に承継させ、財産の管理運営に関する権利については信頼する長男に任せるというようなことが可能です。

長男は財産の管理人として収益不動産を運営し、そこから得られる家賃収入は財産から得られる利益を受け取る権利を有する兄弟に配分します。収益不動産を売却した際にも、売却資金は等しくわけることができ、トラブルを回避することが可能です。

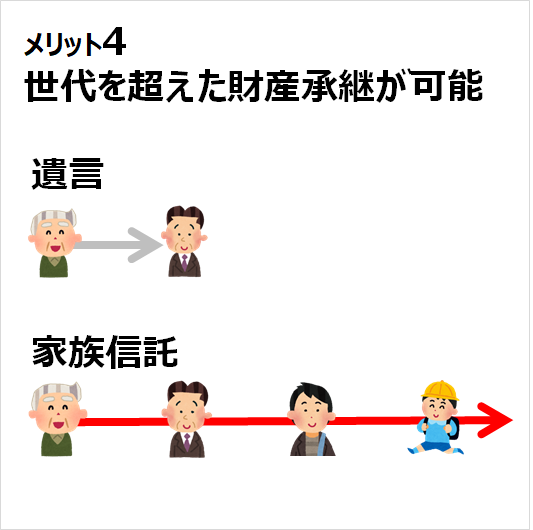

1-4 世代を超えた財産承継が可能

家族信託には遺言と同じような財産承継機能があります。

遺言では財産の承継先の指定は一代のみですが、家族信託を利用した場合には2代先、3代先へと指定することができます。

特に、先祖代々引き継いできたような土地や山林、家屋がある場合には、義娘の家系に財産を流出することを防ぐことが可能です。

財産流出トラブルを防ぐ家族信託の利用法については「相続で嫁の実家に財産が流出する!?知らないでは済まされない財産防衛策としての『家族信託』活用法」で詳しく解説しています。

ただし、信託契約が設定された時から30年を経過してしまうと、30年を経過した後に利益を受け取る権利を取得した人が死亡してしまうと、利益を受け取る権利を引き継がせることはできず、家族信託も終了となります。

1-5 ランニングコストがかからない

家族信託では、財産管理を行うにあたってランニングコストはかかりません。

これは、財産の管理を委託される人がお子さまや信頼のおける親戚が行うことになりますので、管理実務において費用は発生しないのです。

一方で法定後見制度の場合には、職業後見人に対して財産の額に応じて毎月数万円の費用がかかります。しかも、その費用は後見が続く限り、ずっとついてまわる費用です。

職業後見人に支払う費用

・通常の後見事務を行った場合の報酬 月額2万円

・管理財産額が1,000万円~5,000万円 月額3~4万円

・管理財産額が5,000万円以上 月額5~6万円

出典:東京家庭裁判所立川支部 成年後見人等の報酬額のめやす(平成25年1月)

また、後見人を弁護士や司法書士などの専門家が務めず、お子さまや家族がなった場合、家庭裁判所が後見業務を監督する後見監督人を選任することがあります。後見監督人がついた場合、次のような費用を毎月支払う必要が発生します。

後見監督任人に支払う費用

・管理財産が5,000万円以下 月額1万円~2万円

・管理財産が5,000万円を超える場合 月額5万円~3万円

1-6 家族の絆が深まる

家族信託を検討され、ご家族の間で話し合いを進めるうちに、家族の絆が深まっていきます。

従来の相続対策では、財産を持っている方が、家族に相談せずに、こっそりと遺言書を作成したり、節税対策で借り入れを利用して収益不動産を購入するということは、決して珍しいケースではありませんでした。子ども達に財産のことを話すことによって、兄弟で揉め事を起こす材料にはしたくなという親心があるゆえ、理想とする相続のかたちを一人考えて、実行してしまうケースです。なかには、うまくいくケースもあるでしょうが、親と子どもの考えが全く違っていて、なぜ生前に相談してくれなかったと思う子どもたちも多いことでしょう。

その点、家族信託は、一人では絶対に成立しない特徴を持っています。

家族信託は、財産を預ける人、財産を預かり管理運営する人、財産から得られる利益を受け取る人が必要です。誰一人欠けても、信託契約は成立しません。従来の相続対策と異なり、家族に黙って家族信託を契約することはできないのです。

ここで私の事例をご紹介します。

実は、私自身も家族信託を自ら体験しております。目的は、父が認知症なった時に自宅を売却して、介護費用を捻出し、父親の生活をサポートするためです。私の父は、家庭を顧みない高度成長期に猛烈に働いていた典型的なサラリーマンでした。この2年程前から大好きなゴルフをやめ、言動の繰り返しが目立つようになってから父が認知症なるかもしれないと感じるようになりました。

父が認知症になると、財産は凍結してしまいます。子供として、父に一日でも長生きして欲しいと願っていますが、介護期間が長期化を考えれば、介護費用をどのように工面していくかも検討する必要がありました。私には、子どもが2人いて、これから養育費が本格的にかかりだすときです。

介護費用を簡単に立て替えることもできません。お金が足りなくなる時を想定して、自宅を売却することも考えていました。しかし、ひとたび認知症になると自宅の売却は簡単にはできません。そこで両親、姉とも話し合って家族信託を利用することに決めました。

今まで、親の介護を含めて、家族の相続について話せなかったことを、姉弟間で話せたことは、非常に良かったと思っています。家族が、家族信託を通して、一枚岩になっていく感覚です。一年経ってもその絆は、家族で集まった時に些細な会話の中でも感じることができます。信託契約は、かかった時間や費用以上に価値があったと確信しています。

家族信託は、家族がチーム一丸となって作り上げていくものなので、当然と母親と徳島にいる姉にも直接会いにいいって、両親の介護については、もちろん、話が膨らみ、将来のお墓についても話し合うこともできました。

あなたのご家庭でも、両親にはこれからどのように豊かな生活を送ってほしいのか、そして円満相続に向けて目的が一致しているのであれば、家族信託を通じて、家族の絆も深まるはずです。家族信託を通じた家族の絆の深化、あなたにもぜひ実感して欲しいと思っております。

2. 家族信託の3つのデメリット

家族信託にはメリットだけではなく、デメリットもあります。ここでは代表的な3つのデメリットについてお伝えします。

2-1 相談できる専門家が少ない

家族信託は、平成18年に信託法が改正されて翌年から実施された比較的新しい制度です。法律自体は10年以上前からありましたが、制度運用が本格化してきたのは、数年前からです。そのため、まだ家族信託自体に精通している専門家の数は少なく、専門家に対するセミナーが開催されているほどです。私も何度か先生方の前でお話しさせていただきました。

そのため、いざ家族信託について相談しようと思っても、専門家を見つけることが難しい状況です。また、いくら家族で財産を管理できるといっても、専門家に相談せず、ネットや書籍で得た知識をもとに契約書を作成することは大変危うい行為です。

家族信託についてもっと知りたい、ご家庭の状況を相談したい場合には、税理士や司法書士の先生に以下の項目について質問し、実績の有無を確認しましょう。

・家族信託の相談実績はあるか

・家族信託の契約書を作成したことがある

・年間の契約件数

国内の最大手の先生方で年間100件程度実績がありますので、おおむね年間30件程度の実績があれば十分でしょう。

信頼のおける相談先やその見極め方は、「家族信託の相談先はココ!専門家の見極め方とよくある相談例」をご覧ください

2-2 信頼のおける子ども、親戚がいなければ利用できない

家族信託は、財産を「信」じて「託」す制度です。

家族信託を利用したいからと言っても、財産を信頼して財産を預けらえる関係が両親と子どもの間で築かれていなければ運用は難しいでしょう。

制度上では、財産の管理人である受託者が誠実に業務にあたっているかどうかを確認する「信託監督人」というものがあります。しかし、信託監督人をつけなければいけないほど、信頼関係が構築されていないのであれば、家族信託はおすすめできません。

また、信頼関係が構築されているのであれば甥や姪を財産管理人してもよいでしょう。実際、私が手掛けた信託契約でも甥や姪が財産管理人になったケースは珍しくありません。

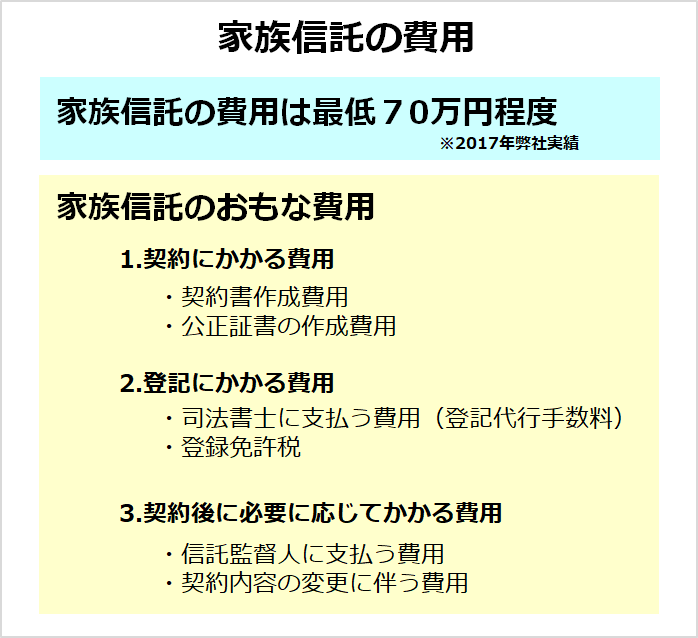

2-3 初期費用が高額

私が手掛けた家族信託の初期費用額はおよそ70万円から100万円程度です。

家族信託を利用して管理をまかせる財産の評価額が大きくなればなるほど、費用も高額になりますが、目安として70万円から100万円程度と考えていただいてかまいません。

家族信託にかかる費用を一覧表にまとめましたのでご確認ください。

なお、法定後見制度と比較して家族信託の初期費用は高額ですが、ランニングコストはかかりません。初期費用の額だけではなく、継続費用も加味した総コストで両者を比較することをおすすめします。

3.家族信託を活用したほうが良い人

メリットの大きい家族信託ですが、気になるのはあなたのご家庭において家族信託をしたほうがよいのかという点ですよね。ここでは特に家族信託の利用を検討してほしいシチュエーションをまとめました。ご自身の現在の状況にあてはめながら読み進めてください。

3-1 両親の介護費用の捻出が心配な方

両親が高齢化して、これからの介護費用の捻出について不安が残るひとはぜひ家族信託の利用を検討するべきでしょう。私が手掛けた家族信託契約の8割以上が、この介護費用の捻出を目的としたものです。

家族信託を活用していれば、たとえ親が認知症になったとしても、財産は凍結することはありません。そのため、管理を委託された子どもの権限であらかじめ預けられたお金を両親の介護費用につかったり、実家を売却して介護施設の入居費用などに充てることが可能です。

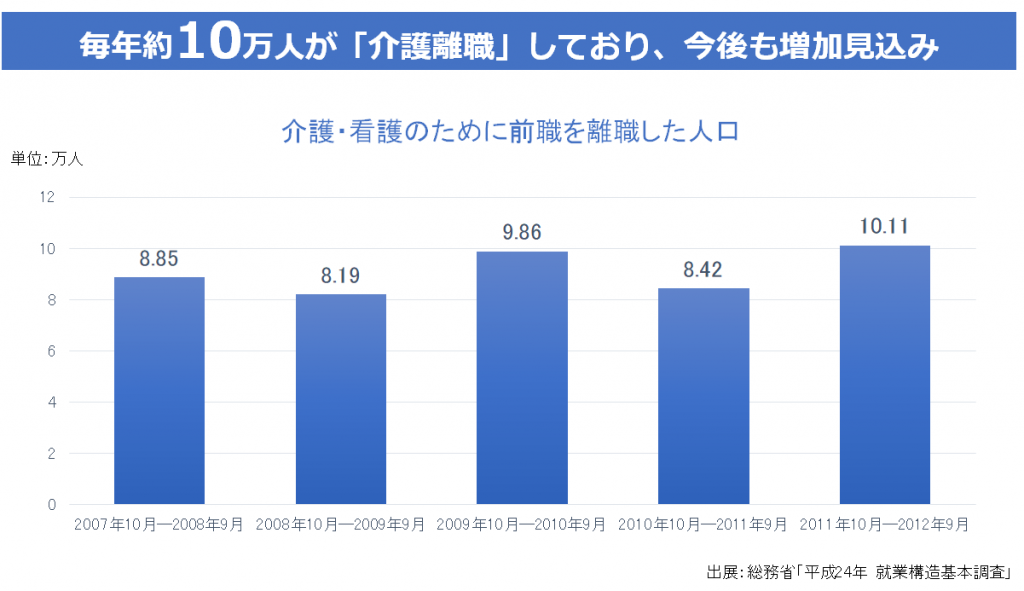

親の介護が必要な時期は、子どもの養育費や住宅ローン、自身の老後の生活に向けた資産形成など、なにかとお金が必要となる時期と重なります。介護をする資金が捻出できなければ、「介護離職」ということにもなりかねません。

介護資金の工面に不安が残る方は、ぜひ家族信託の利用を検討しましょう。

3-2 先祖代々の財産を守っていきたい方

地主や資産家の皆さんには、家族信託の財産承継機能が大きなメリットを発揮してくれます。

まずは下記の事例をご覧ください。

梅原さん(仮名)の一家は、地元で有名な大地主。複数の収益不動産と広大な土地を所有しています。梅原さんは3人の子供がおり、長男夫妻と現在同居しています。梅原家では、代々そのときの長男が不動産を相続するいわゆる「家督相続」です。梅原さんも長男に先祖代々の土地を引き継がせるつもりでしたが、気がかりなのは長男の家庭に子どもがいないことでした。

もし、この状況で相続が発生した場合、長男が予定通り実家と周辺の土地を相続することになります。ですが、問題はこの後です。

長男の嫁が亡くなりました。それをきっかけに、嫁のご兄弟に実家が相続されることになってしまいました。嫁が遺言を書いてくれなかったからです。そもそも、嫁が本当に遺言を書いてくれる保証はどこにもないのです。つまり、相続されるべき子がいないために、遺言を書かなかった嫁側の家に実家や土地が流出してしまったのです。

実は、子どものいない夫妻に相続が発生した場合、法律で定められた相続人は配偶者と亡くなられた方の兄弟姉妹です。

財産の相続割合は配偶者が4分の3、そして兄弟姉妹が残りの4分の1を分け合うことになります。今回のケースでは、配偶者であるご主人はすでになくなっていますから、すべての財産が兄弟姉妹に相続されることになります。

家族信託は、管理を委託した財産(信託財産)について、遺言と同じように、誰にどのように分けるかを決めることが可能です。

さらに、家族信託が遺言よりも優れている点が、財産の承継先を1代にかぎらず先の代まで指定できることです。

たとえば、先祖代々の土地や不動産を引き継いだ長男が亡くなると、財産の大半が長男の奥さんが引き継ぐことになります。そして、この長男の奥さんが亡くなった場合、子どもがいなければ、その財産は奥さんの兄弟が相続することになります。

このとき、家族信託を活用していれば、長男の奥さんが亡くなった後は、次男の子どもに引き継がせるという指定も可能になります。

3-3 障がいのある子どもの生活を守っていきたい方

家族信託では障がいのある子どもの生活を守ることが可能です。

もし、あなたが認知症になってしまい判断能力を失ってしまうと、障がいのある子どもの生活を守ることは困難になります。また、あらかじめ遺言を準備していればよいのですが、遺言を書く前に認知症になってしまうと障がいのある子どもに配慮した財産分与は難しくなります。

このとき、家族信託を活用して信頼のおける別の兄弟に財産の管理をまかせることで、ハンディキャップのある子どもの生活を金銭的な面からサポートしてもらうことができます。あらかじめ家族信託の契約内容で財産の利用用途を定めておきますので、財産は障がいのある子どもの生活費や介護費用に充てることが可能です。

また、家族信託では財産承継機能があります。自身が亡くなったあとには障がいのある子どもに財産を承継させ、そして障がいのある子どもが亡くなった際には、残余財産を介護施設に寄付するという指定もできます。これによってサポートしてくれた施設の方々に対する感謝の気持ちを伝えることができるのです。

遺言では財産の承継先を指定できるのは1代限りです。障がいのある子どもが亡くなった後の財産承継先まで指定できるのは、家族信託の大きなメリットです。

3-4 高齢化した両親の相続対策を行う場合

いくら立派な相続対策プランを立案したとしても、その実行中に財産所有者が認知症になり判断能力を失ってしまうと、せっかくのプランも実行できなくなってしまいます。

特に、現金を収益不動産に変えて相続税評価額を圧縮する場合、これから不動産を購入しようという時に、認知症が発症してしまうと不動産の取引ができなくなります。

このときあらかじめ家族信託を利用して、現金を財産の管理人に預けておけば、たとえ認知症になってしまっても不動産の購入手続きは管理人の立場で行うことができるので、相続対策が滞ることはありません。

日本人の長寿化と認知症が国民病となってくることを考え得れば、これからは相続対策だけではなく、認知症対策もセットで考えていく必要があります。

まとめ

財産管理の新しい手法である家族信託は認知症とお金の問題を解決してくれる強力なツールトなります。ただ、新しいがゆえに、実務経験の豊富なコンサルタントは少ないのが現状です。記事中でも紹介した信頼のおけるコンサルタント選びを参考にしながら、パートナーをみつけ、ご家庭の事情にあった最適な活用法を考えてみてはいかがでしょうか。

コメント